|

F. ~0 f. q' { 行业主要上市公司:中国重工(601989)、中国船舶(600150)、中国动力(600482)、中船防务(600685)、中船科技(600072)、亚星锚链(601890)、海兰信(300065)、天海防务(300008)、国瑞科技(300600)、中科海讯(300810)、江龙船艇(300589) / Q) w9 R4 |+ Q3 ]

本文核心数据:中国船舶制造三大运行指标;重点监测船舶制造企业产值;规模以上船舶制造企业销售收入;出口船舶三大指标。

6 |3 |8 T7 W+ m1 M 行业概况 - }7 L* p k1 ^; Q0 G4 L

1、定义 % s- q- v! T) j" Q

船舶是各种船只的总称,指能够航行或停泊于水域进行运输或作业的交通工具,按不同的使用要求而具有不同的技术性能、装备和结构型式。

9 E) r3 A! \ x 船舶制造行业,即造船业,是现代综合性产业,也是军民结合的战略性产业。作为关乎国民经济发展与国防安全的重要产业,船舶制造行业为海洋开发、航运交通、能源运输、国防建设等提供必要的技术装备,是我国制造业中不可或缺的重要组成成分。 ' k2 x& M1 V7 D( [

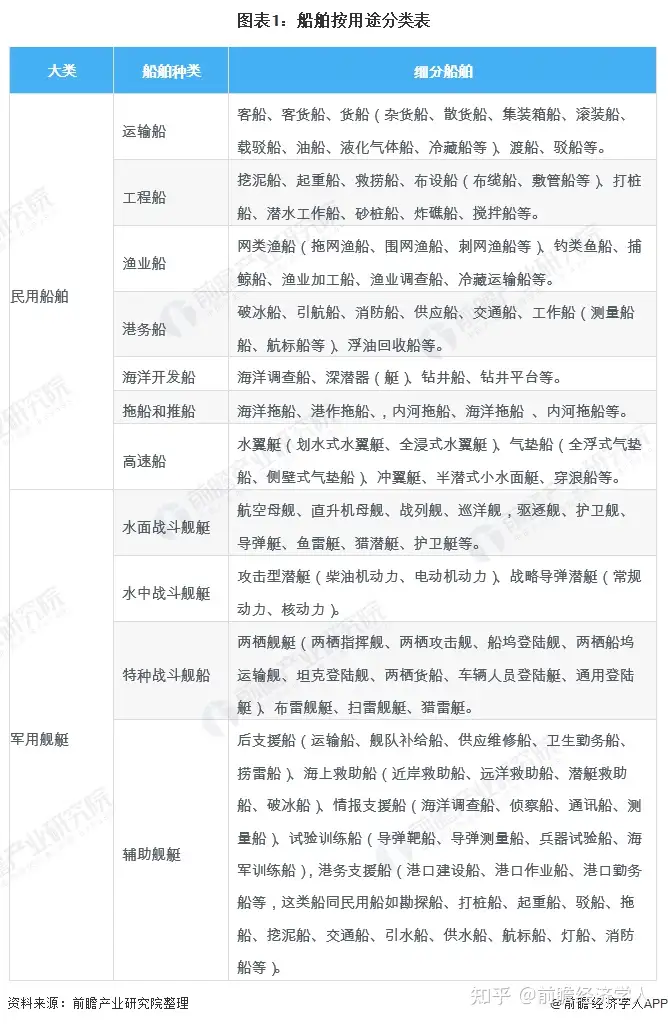

现代船舶种类较多,可按船体材料、航行区域、动力装置、推进方式、航行状态、用途等方式对船舶进行分类。其中,最能说明船舶特征的是按照船舶的用途来进行分类,具体参见下表。 % k# f4 m$ V3 o4 a

: n" k- U, S" ^

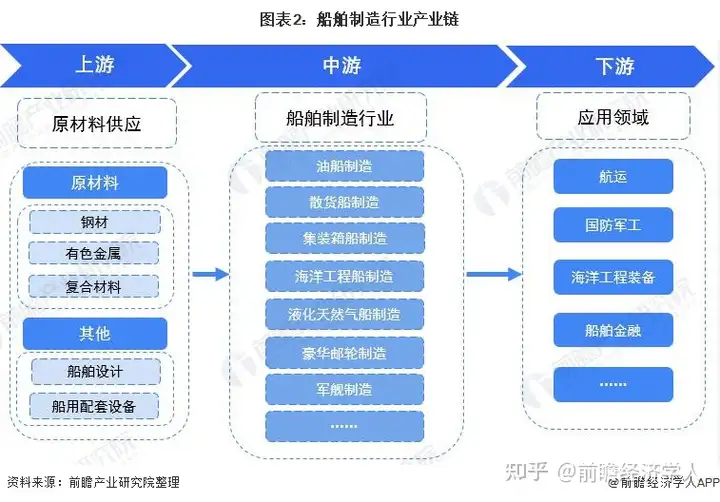

+ Y$ D$ c* W2 O' t2 I 2、产业链剖析 & d" e+ S* c( S- L, G' `

钢材、有色金属、复合材料和船用配套设备等是船舶生产中重要的原材料,这些原材料的任何变动都会影响到船舶的生产质量、成本等。了解钢材、有色金属、复合材料的产量、价格走势将对船舶制造行业成本的控制有所帮助,同时了解船用配套设备的技术研发,有利于船舶新产品的开发。 S" y1 L% H2 m$ w: M$ L/ y9 h

船舶广泛应用于航运、国防军工、海洋工程装备等行业,是航运、国防军工、海洋工程装备等行业的重要配套产品,其产品性能必须满足这些行业的需要。船舶制造行业的发展依赖着下游行业的拉动,同时也制约着这些行业的发展。

: }& x* \2 z# [) m* ^' n, F0 Y5 e& R6 {5 K

, P- U0 C. j& m- f

0 r5 Q7 {4 I1 V* F' K

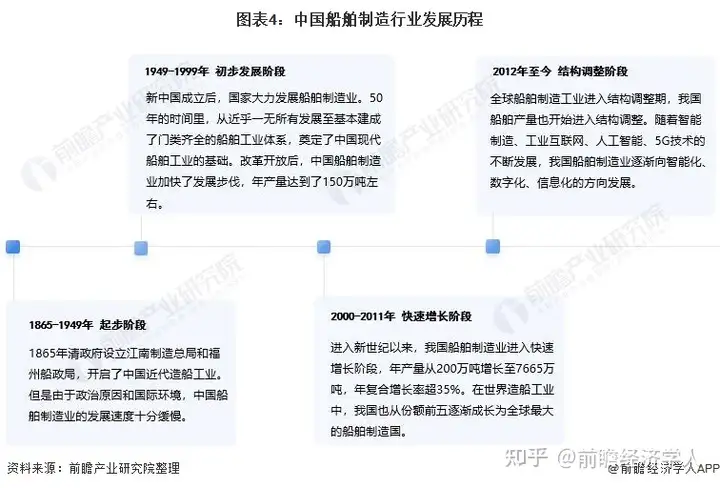

行业发展历程:初步建立现代高水平船舶工业体系

$ ~. Y7 a! h+ S3 ~1 ]( |- T" L, _& z 世界大国的崛起,无一不起步于造船、经略于海洋。作为一个国家工业水平的象征,船舶工业具有高度的产业扩展性,有着“综合工业之冠”的美誉。

9 `' ?; N, K/ ? A2 n" G 回首自近代以来150多年的发展历程,我国船舶制造业经历了废墟起步、对外开放、世界跨越、继往开来等主要阶段,由千疮百孔到重获生机、由百业待兴到脱胎换骨,见证了时代的兴衰百态,镌刻了实业兴国的永恒。当前,我国已迈入世界造船大国的行列,国际竞争力达到世界一流水平,基本形成了船舶现代科技创新体系,初步建立了现代高水平的船舶工业体系。 : J+ J' Z- F5 g3 P( ?, r: I) t

/ K W5 C9 y/ y/ L1 [( |+ m! X2 @

0 x9 w: `6 i5 i% f

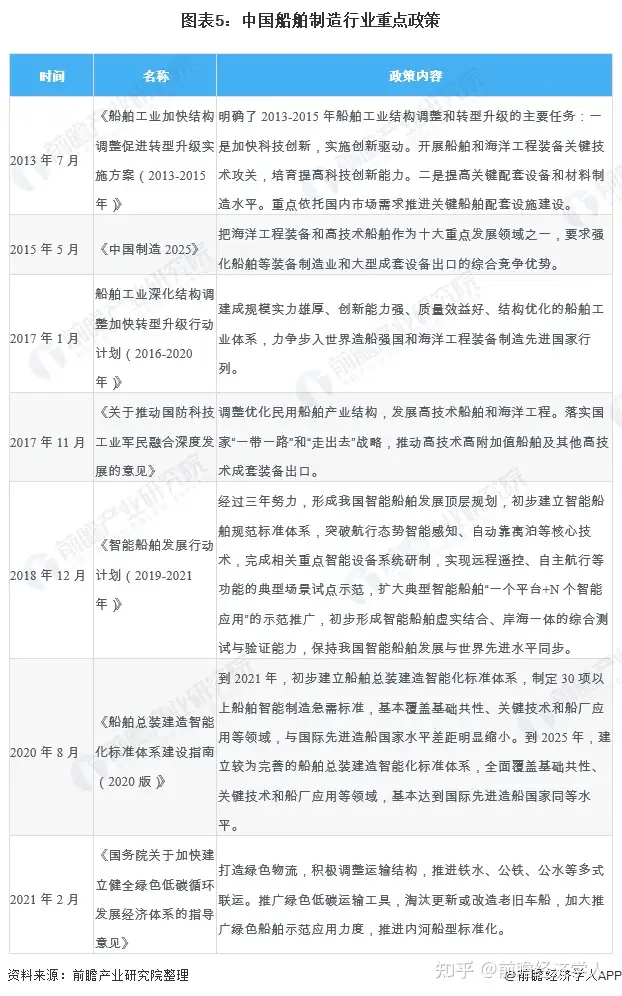

行业政策背景:船舶制造行业向绿色和智能化转型升级 6 z6 z! n$ B2 m: a7 k' J

根据十四五规划,航运业的绿色和智能制造转型升级,将为一些小型和小众船型的新造船板块带来新的发展机会,中国整体造船市场将呈现出三大主力船型以外的多样化发展。前瞻分析认为,未来五年内我国支线集装箱船、小型和大型LNG船以及海上风电船舶建造前景向好;邮轮板块受益于疫情后游客数量增长、中国邮轮港口建设的影响,中长期发展前景光明。 , u6 ?1 q, y. @& }6 @8 d

同时,为实现中国“2030年碳达峰”和“2060年碳中和”的发展目标,船舶制造行业必须大力推进零碳排放船舶发展,同时加快培育低碳/零碳排放船舶新内需,将液化天然气(LNG)加注站、船用加氢站、船舶大功率充电桩等纳入“新基建”范围,在资金投入、运营维护等方面提供支持政策,确保基础设施建设与低碳/零碳排放船舶研发运营计划保持同步;制定瞄准未来更高温室气体减排要求、实施新一轮老旧船舶淘汰计划和“绿色长江”“绿色珠江”等产业化项目支持政策;通过设立产业基金、财政补贴等方式,支持高能耗、高排放的远洋、沿海、内河船舶拆解更新;推动LNG燃料、锂电池、燃料电池等新型动力应用,支持船舶改造油气收集系统和岸电受电设施。

9 X) \/ m u+ K- @, A3 P1 g

" @* X. B8 M, M7 }8 ^# z( s 6 |, E' m/ ]6 S" E k! D

行业发展现状 ) M* F# x1 i# d5 y

1、中国造船三大指标平稳增长

& l7 `6 u9 c% {- P 2020年,全国造船完工3853万载重吨,同比增长4.9%。承接新船订单2893万载重吨,同比下降0.5%。截至2020年12月底,手持船舶订单7111万载重吨,同比下降12.9%。 3 T: L1 N# N& ?" N' C! B9 q

2021年1-7月,全国造船完工2418万载重吨,同比增长20.7%。承接新船订单4522万载重吨,同比增长223.2%。截至2021年7月底,全国手持船舶订单8967万载重吨,同比增长18.6%,比2020年底手持订单增长26.1%。

/ q3 A/ ?$ c% `& u5 k* U2 W9 p, v% ~& n

# e: ~4 j, v4 U( H 2、2020年重点监测船舶制造企业产值达1530亿元 # X( j0 s) b6 I: W

2014-2021年,中国船舶工业行业协会重点监测企业的工业总产值波动变化。2020年1-11月,船舶行业75家重点监测企业完成工业总产值3411亿元,同比下降0.9%。其中船舶制造产值1530亿元,同比下降2.3%;船舶配套产值251亿元,同比下降4.6%;船舶修理产值147亿元,同比增长12.2%。

$ I1 w$ p, f% j, u$ F6 X! [3 @ 2021年1-7月,75家重点监测船舶企业完成工业总产值2140亿元,同比增长15.1%。其中船舶制造产值931亿元,同比增长16.2%;船舶配套产值174亿元,同比增长20%;船舶修理产值81亿元,同比下降10.9%。 ! o5 J1 c% P3 ~" X6 W6 i- ]' Z

' V7 @& m! R( v) d" j* p: i

8 M- m3 T8 J+ ~8 s g9 ^: P 注:每年重点监测船舶企业数量略有不同,2014-2021年重点监测企业数量分别为87、88、94、80、80、80、80、75和75家,同比增速根据企业数量进行相应调整。

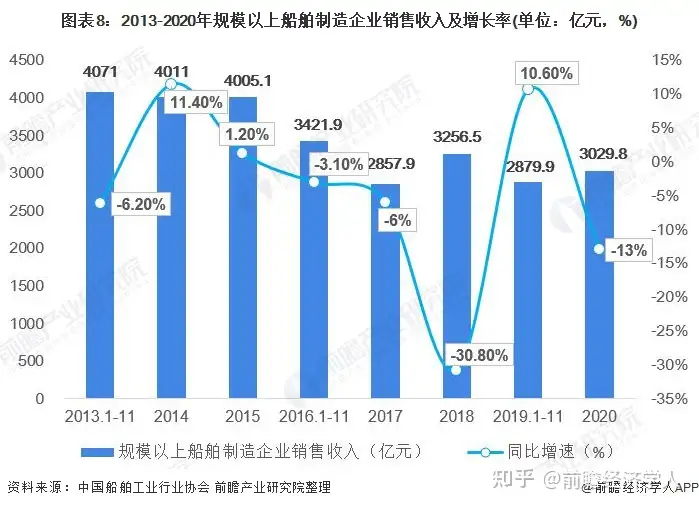

2 D# `7 u& |/ @. v3 R: i5 T. M 3、船舶制造企业营收受疫情影响较大

( }& g6 r% n+ Z) X* h# G' I 不同于船舶工业其他业务的增长态势,2013-2020年,我国规模以上船舶制造企业的销售收入呈波动下降趋势,作为传统制造业的船舶制造行业持续低迷。

# ?7 H- u/ {2 q6 w) A" H 2020年,全国规模以上船舶工业企业实现销售收入4362.4亿元,同比增长0.6%。其中,船舶制造企业销售收入为3029.8亿元,同比下降13%;船舶配套企业销售收入为494.9亿元,同比增长2.4%;船舶修理企业销售收入为299.3亿元,同比增长13.5%;船舶改装企业销售收入为39.3亿元,同比下降2.7%;船舶拆除企业销售收入为54.3亿元,同比下降31.1%;海工装备制造企业销售收入为439.6亿元,同比增长19.3%;航标器材及其他浮动装置的制造企业销售收入为5.2亿元,同比下降17.2%。

6 P' |8 V/ N5 t" V7 H8 }) c1 S# ~( I* i- L* U

9 T! k; A! C- \) \: T! \: G8 `) P, R

注:1)部分年份统计口径不同;2)同比增速根据当年规模以上企业数量进行了调整。 ) B) K6 ]7 ]4 y4 v

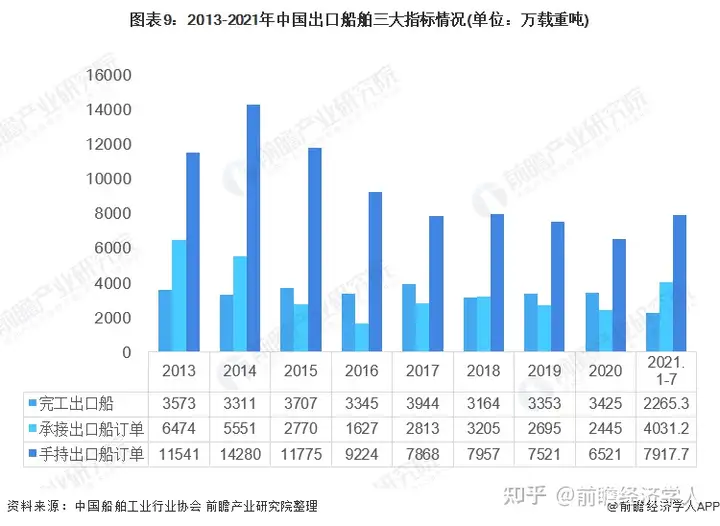

4、出口船舶订单占手持订单量的比重高达88% ! b1 Z' `1 C$ A% `

2020年,全国完工出口船3425万载重吨,同比增长2.1%;承接出口船订单2445万载重吨,同比下降9.3%;12月底,手持出口船订单6521万载重吨,同比下降13.3%。出口船舶分别占全国造船完工量、新接订单量、手持订单量的88.9%、84.5%和91.7%。 1 y* ?. t* D# w' P

2021年1-7月,全国完工出口船2265.3万载重吨,同比增长22.4%;承接出口船订单4031.2万载重吨,同比增长219.4%;截至2021年7月底,手持出口船订单7917.7万载重吨,同比增长13.7%。出口船舶分别占全国造船完工量、新接订单量、手持订单量的93.7%、89.1%和88.3%。

7 Y1 F* i' U, M: B# C' K3 i2 M8 T+ [$ I( t; T4 D# ^

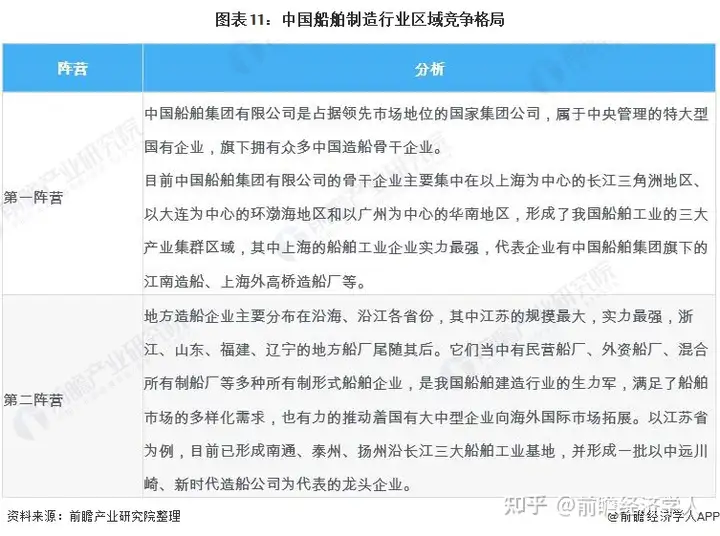

& ^/ }) ?9 y: u" Z) s 行业竞争格局

5 A' y! {/ t. p7 {; L. ]1 K* M 1、区域竞争:华东地区造船实力较强

! h- W- e' b: C2 {/ x8 B0 B, L 从企业数量上来看,截至2021年8月18日,国内船舶制造相关企业数量多达82449家,其中大部分的企业主要集中在江苏(20340家)、山东(10156家)、上海(8440家)、浙江(8417家)、广东(7642家)、辽宁(4513家)、福建(4249家)、湖北(2709家)等八个省/市,前八省份产业集中度达80.61%(按照企业数量)。 ! O s4 ^7 w# _% v

5 M5 E) a, W3 N2 |

}1 g: p0 _9 v% }) l 从发展情况来看,我国船舶制造行业目前的竞争格局是央企、地方造船企业、民营造船企业“三足鼎立”的格局。央企是中国船舶集团有限公司,地方造船企业和民营造船企业则主要分布在长三角和珠三角地区,如江龙船艇、扬子江造船、新时代造船、金海湾船业等。

u1 W8 D5 G' n% N: Y/ i# l6 O- x$ F2 n" W6 R

, y. G( ?& _1 e, S1 E+ `, V8 o 从船舶制造行业总体运行情况来看,据《中国船舶工业年鉴2020》所统计的2019年情况来看,华东、东北地区和华南地区的造船完工量、新接订单量和手持订单量占据了全国相当的份额,其中又以江苏省、上海市、辽宁省、浙江省、广东省等占比较多。

3 V8 I7 s5 p3 q8 W6 C, e

4 c. Z, [% I9 N5 c, l/ Q $ O1 p/ m7 W" {& r8 g4 l

2、企业竞争:前十企业市场集中度不断提高 ; g6 j4 q% F: \* b2 w z# r

近年来,我国船舶制造行业的市场集中度持续提高。2020年,造船完工量前10家企业占全国总量的70.6%、新接船舶订单前10家企业占全国总量的74.2%、手持船舶订单前10家企业占全国总量的68%,新接订单向优势企业集中趋势明显。

7 B3 @# w* X& O, ?8 v 2020年,我国船舶制造龙头企业竞争能力进一步提升,分别有5家、6家和6家企业进入世界造船完工量、新接订单量和手持订单量前10强,并且我国造船完工量和手持订单量世界十强相比2019年分别增加了1家和2家。 0 ^% h4 W2 { W

# C$ b. ?+ F4 O- L% U

! D, T4 _+ P2 @ 在船舶制造行业的11家上市企业中,选取8家较具代表性的企业,对其业务布局情况整理如下。 % t# @& ^" G5 i$ q! P: y P

) D8 t) I6 D% [* ]$ L ( O" H0 D& ]/ Y3 J5 y0 T. U/ _4 h

行业发展前景预测

- R+ s; g8 ^' { 展望未来,全球多国已开始接种疫苗,新冠疫情将逐步得到控制,世界经济贸易有望慢慢恢复正常。随着国际航运业和油气产业的复苏,船东投资信心得到提振,被压制的市场需求可能释放。

E, {. g: G) Q' B 然而,由于环保政策、可替代燃料等原因,未来船海市场的发展仍存在较多不确定性。综合全球船舶制造行业发展情况、各船型船龄情况、船东对存在弊端的LNG动力船舶的观望态度、我国造船三大指标的历史数据等,前瞻分析认为2021年我国造船完工量预计将达3900万载重吨,新接订单量有望增长至5500万载重吨,由此手持订单量将进一步增加至8711万载重吨; 1 Q. _, a/ s9 Q0 R

2021-2026年我国船舶制造产能预计将与2020年基本持平,新接订单量波动变化,造船完工量将根据新接订单量灵活调整,手持订单量则根据每年新接订单量及造船完工量进行计算,预计2026年绝对环保的可替代燃料动力技术仍未能实践应用于船舶中,新接订单量将下降至2800万载重吨。 ' I5 ?* V7 d: ]$ X0 s

; {# i" }: m: i1 A

: v: q) L5 h3 |9 ` 以上数据来源于前瞻产业研究院《中国船舶制造行业市场需求预测与投资战略规划分析报告

5 L5 O% y+ N6 L) M, E; z+ w, U) \5 u

X2 C. \8 K6 \ Z0 g$ ~ 》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。 更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。8 v, ? o: m, g

0 T" s- q6 `/ ?

2 u$ t7 h, R y0 Q) H6 a

1 p4 c' ~! w/ d, z! v; M" O6 z1 r6 x8 M7 `- |: ^4 s$ z0 d0 v+ {( |

|