" A) D6 o& V& p& Q  , w, R5 C' _4 U( G6 `9 A

, w, R5 C' _4 U( G6 `9 A / q+ x0 ^5 Y, \' H' T4 s; E

打开凤凰新闻,查看更多高清图片

4 M) @- h' k# I% s

9 F. r/ g* h; b7 } 作者:分析师涛哥

' G" w: L9 q, l7 ?! q: k$ Q# O 公司简介

/ Q& S% G$ Z2 p: p! l4 M9 W2 u7 Q! N

以收入计算,华滋国际海洋工程有限公司是中国最大的港口、航道及海洋工程民营企业。

- i; m0 F, g% Q$ \( Q4 p* v [ 2017年华滋国际海工在中国整个港口、航道及海洋工程行业名列第九,是东南亚所有中国国有及民营企业中第二大的港口、航道及海洋工程公司。

" x3 Q! A0 B% a

华滋国际海工专注于港口基础设施及航道工程。港口基础设施工程主要包括码头建设,航道工程主要包括航道疏浚整治及吹填。公司亦进行小部分的其他港口基础设施工程,如防波堤及护岸建设以及堆场建设。

0 c4 g v) T3 U- [6 }

发行概况

: p1 L; K) ~7 Y

股份代码:02258

# T" c9 H* Q( y8 x- q

招股时间:2018-10-30~2018-11-05

4 B& _8 c5 u+ a

中签公布日:2018-11-16

( s3 K5 h2 D8 _3 A* P4 G. j

上市日:2018-11-19

, W6 k: C% M; e" j& D2 b 每手股数:2000股

' }$ G4 h/ z% d% x 入场费:3151.44元

0 K$ a9 b: y% X; \2 n2 ~9 i 计息日:10天

, X9 x& w$ m5 L& Y) Q 市值:11.39亿

& n! \/ \0 ~: }; c+ Q/ R4 a7 v8 q! {6 w

市盈率:11.01倍

- Q4 i& n! y6 G+ K" Y 发售价:1.2~1.56港元

9 [& v, x) ?% C4 u- O, j/ B/ R 发售股份数目:20,635万股(有超额配售权)

$ N" t0 t! ]; b, h( [+ N# I

香港发售股份数目:2,063.6万股

7 s1 E7 {$ F0 Q9 e# g4 |6 h 国际发售股份数目:18,571.4万股

; w6 d" s- K; w' Y( V4 b" B

点评

: }3 a- z! N$ D$ m$ N$ T 综合评分6.9分(综合评分为各项算术平均值)

1 L7 _5 D3 y5 G5 M1 U 1、以发行价中位数计算,市值11.39亿,首日可流通市值接近3亿,反正不算大;6.5分

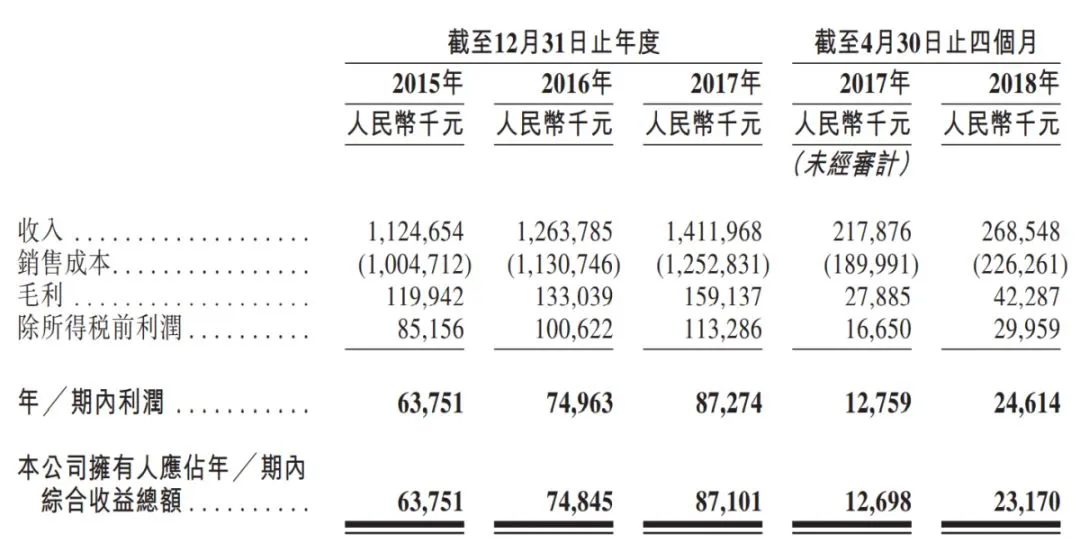

4 N3 e5 I, [* L: w- j 2、发行市盈率11倍,从公司营收和净利润增长水平来看,这个估值不高。7分

+ k' J8 p9 f4 r& f

. H4 E( t9 t# G$ ]4 `

3、保荐人是东方证券,历史保荐项目较少,不过承销商有9家,估计筹码会很散。6分

# V& v" q! j# c) H3 M

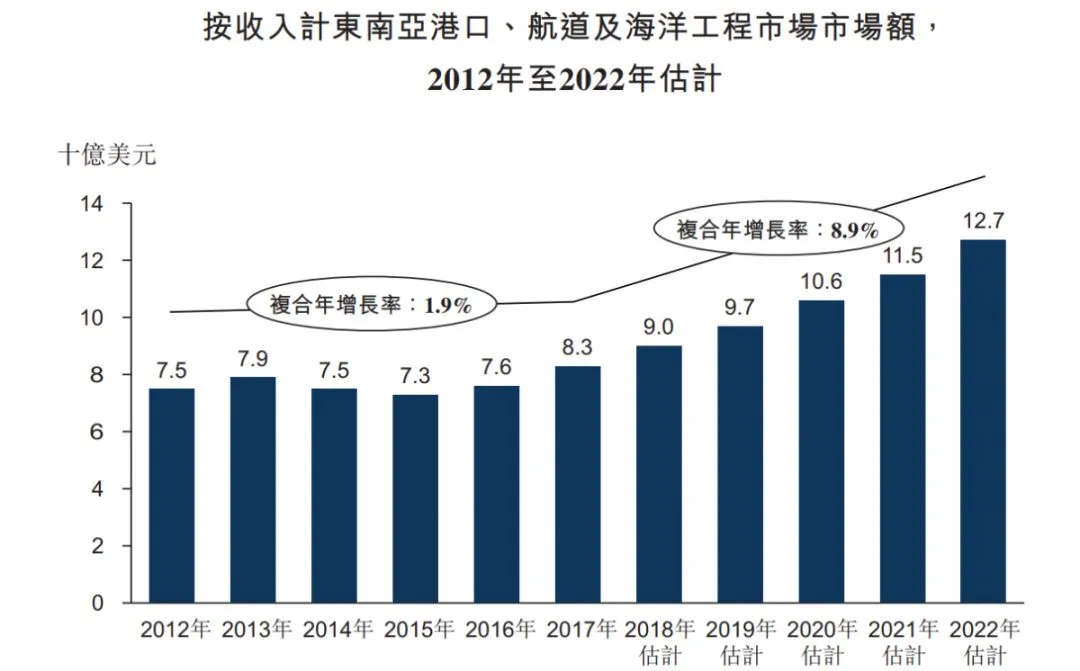

4、公司是国内最大的民营海洋工程企业,这个行业里面大部分都是国企,按收入计算公司在国内勉强排第9位,90%的工程都让国企拿走了。所以公司采取走出去的策略,东南亚国家港口多,海洋工程近几年增长较快,招股书预计未来呈加速趋势。8分

, [, |# i1 Q# P" q! p" Y

6 o! Y; E4 f; ?* z1 ]

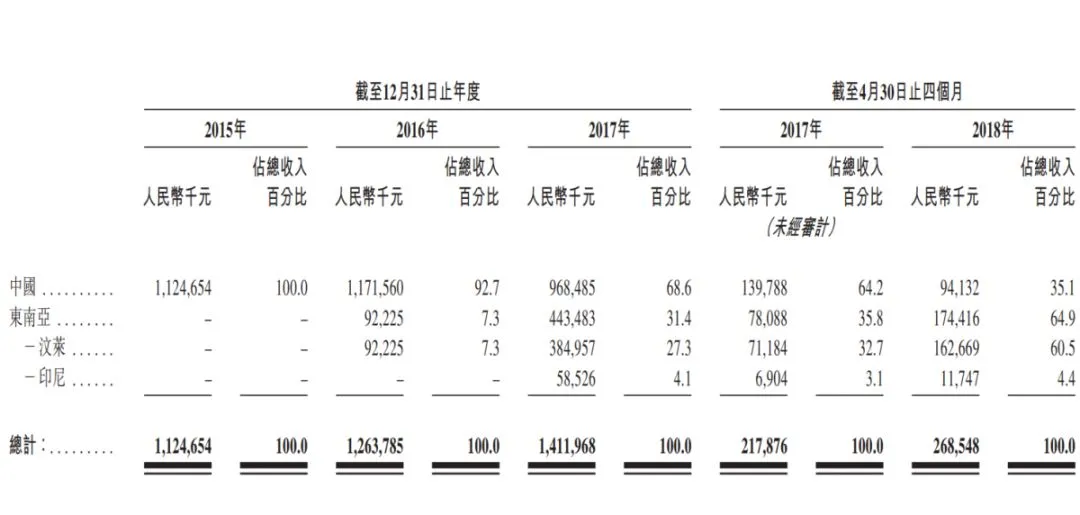

5、在“窝里横”的环境下,作为民营企业,一点优势都没有。所以,公司从2016开始进入东南亚市场。按地理位置划分,2018年来自于海外市场的收入占比达到65%,国内市场的收入占比快速下降。7分

+ B. f) i6 v. M$ b# z# u

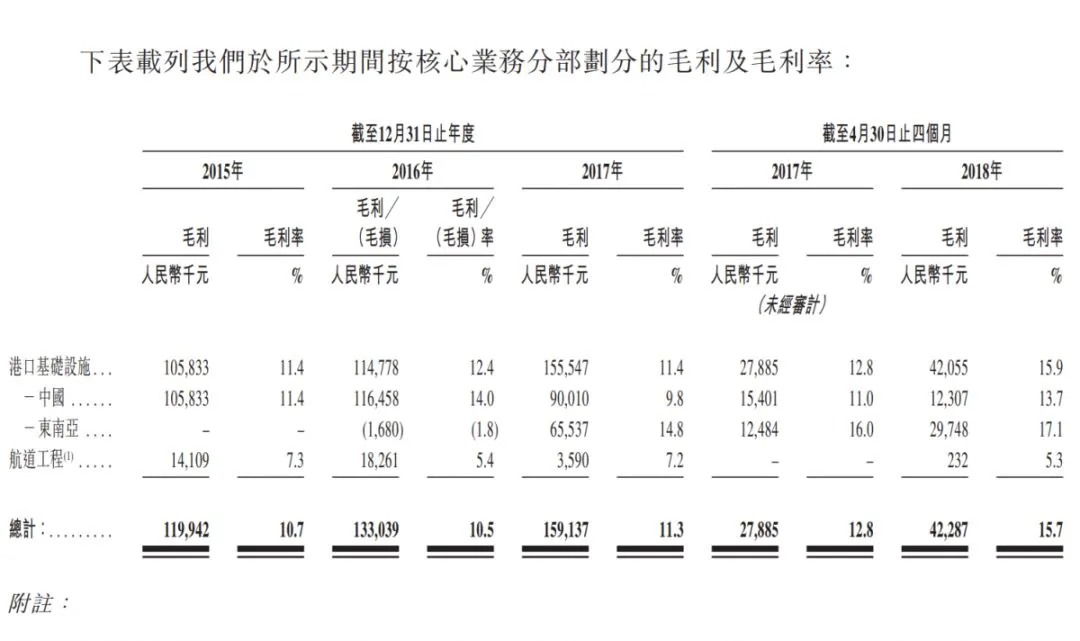

5 h1 X& F! O) \) I" T, z 6、由于东南亚工人的工资水平较低,所以海外市场的毛利率比较高,加上海外市场收入比重的提升,导致公司整体毛利率在上升。跟前面上市的几个建筑行业的公司相比,海洋工程的毛利率要高不少。7.5分

( _0 K$ s/ x$ e; H$ X2 M' K

7 s- }; ]7 a. Y0 t, f5 U

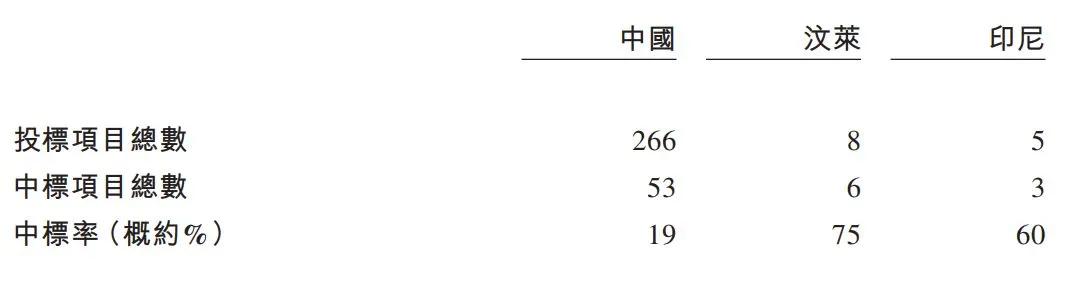

7、公司并没有放弃国内市场,只不过竞争激烈,中标率远低于海外市场。招股书披露:于于最后实际可行日期,公司在中国及东南亚共有37个在建项目,合同总价值约为人民币3,221.4百万元,另有11个手头项目,即已获得但尚未动工的合同,合同总价值约为859.8百万元。其中于文莱及印尼拥有八个在建项目及一个手头项目,合同总价值分别约为1,362.1百万元及32.8百万元。目前在手合同总金额一共40亿人民币,按照目前公司的建设速度,未来三年的收入基本不愁了。7.5分

$ P2 |7 ~5 [7 b' q( _; ]

- | ~% |8 d6 J7 f- N6 j4 E) y

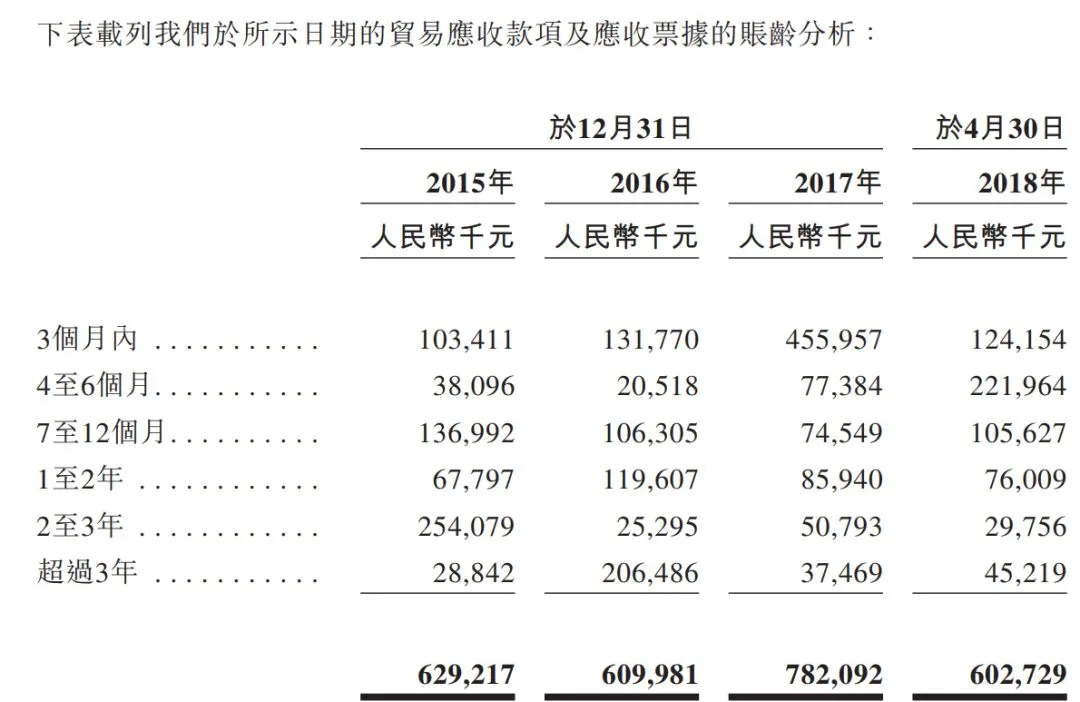

8、目前面临最大的问题是应收账款金额较大,周转时间长,而且股东结构也相当复杂,股权分散。6分

$ `9 G9 L) E- A& |. R

2 D* b" a% q( v, X ]

总结

2 G( {8 T. t7 H& ~' s, z2 C 1、市值不小,承销商比较多,估计筹码分散,没人炒;

5 }) E S) L- Z$ T" p 2、公司基本面还可以,估值不虚;

: o# @* k3 a% Q7 O0 u- \, N5 x) O

3、内地企业,没搞明白香港新股的套路。

- g4 R$ M, C& T- ?8 s- B 免责声明:上文所示之内容和数据,仅代表作者或嘉宾个人观点,不构成投资建议。玖富犇犇虽竭力但亦不能保证以上内容之准确可靠,亦不会承担因任何不准确或遗漏而引起的任何损失或损害。

) W: t. H; u0 F X+ B1 k

# b2 h( G( e& \3 V/ A- T 市场有风险,投资需谨慎

/ {( U: B/ G& }- u- h% s# D ) z. r# S7 T- @# B B* l

' ?3 C( I! i! J3 n _' T

0 T) y+ }2 b! K( b0 j

分析师涛哥

1 ?) U1 w f" x4 V

" g5 N& Y4 g6 ~- k/ r. O

8 i2 [' W% ~( s8 \% _, r- b# ^