8 o0 t9 C" @9 g& [

жҷәиғҪжңәеҷЁдәәдёЁз ”з©¶жҠҘе‘Ҡ

8 p! N4 z& s S2 i* S* ]) y! u

ж ёеҝғж‘ҳиҰҒпјҡ

3 ]9 {4 J' Z7 y1 I

иЎҢдёҡиғҢжҷҜпјҡ2021е№ҙ12жңҲпјҢдёӯеӣҪж”ҝеәңиҒ”еҗҲ15家жңәе…ійғЁй—ЁеҸ‘еёғдәҶгҖҠвҖңеҚҒеӣӣдә”вҖқжңәеҷЁдәәдә§дёҡеҸ‘еұ•и§„еҲ’гҖӢпјҢжҳҺзЎ®дәҶжңәеҷЁдәәдә§дёҡ规еҲ’зҡ„йҮҚеӨ§ж„Ҹд№ү并жҸҗеҮәдәҶжңәеҷЁдәәдә§дёҡ规еҲ’зҡ„зӣ®ж ҮпјҢе°ҶдёӯеӣҪжңәеҷЁдәәдә§дёҡеҶҚдёҖж¬ЎжҺЁеҗ‘ж–°зҡ„й«ҳеәҰгҖӮйҡҸзқҖиҜӯйҹіиҜҶеҲ«гҖҒжңәеҷЁи§Ҷи§үгҖҒжңәеҷЁеӯҰд№ гҖҒиҮӘеҠЁеҜјиҲӘдёҺе®ҡдҪҚзӯүеӨҡз§ҚжҷәиғҪжҠҖжңҜзҡ„дёҚж–ӯеҸ‘еұ•дёҺиҗҪең°пјҢжҷәиғҪжңәеҷЁдәәеңЁеӨҡйўҶеҹҹжҲҗдёәеёӮеңәзҡ„вҖңе® е„ҝвҖқпјҢеҸ‘еұ•еҠҝеӨҙиҝ…зҢӣгҖӮ

4 h5 f* z* x0 ~+ r2 q

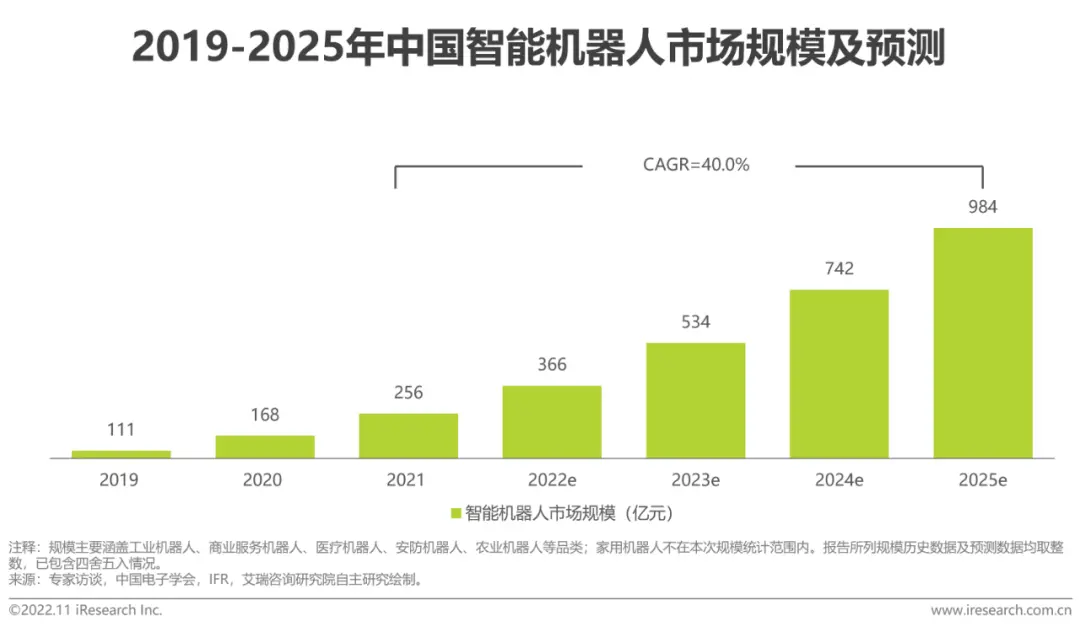

иЎҢдёҡ规模пјҡжҷәиғҪжҠҖжңҜзҡ„еҠ жҢҒпјҢдҝғиҝӣдј з»ҹжңәеҷЁдәәиЎҢдёҡиҝӣе…Ҙеҝ«йҖҹиҪ¬еһӢжңҹгҖӮе°Ҫз®ЎеҸ—йҷҗдәҺз–«жғ…зӯүеӨ–з”ҹеӣ зҙ пјҢеңЁж•ҙдҪ“з»ҸжөҺеҪўеҠҝзӣёеҜ№дҪҺиҝ·зҡ„иғҢжҷҜдёӢпјҢжңәеҷЁдәәиЎҢдёҡд»Қ然表зҺ°еҮәиҫғдёәејәеҠҝзҡ„еўһй•ҝеҠӣпјҢ 2021е№ҙеёӮеңә规模зӘҒз ҙ250дәҝгҖӮз–«жғ…зҡ„еҸҚеӨҚзҲҶеҸ‘еӮ¬з”ҹдәҶеӨҡйўҶеҹҹеҜ№ж— дәәеҢ–гҖҒиҮӘеҠЁеҢ–гҖҒжҷәиғҪеҢ–з”ҹдә§еҠӣеҸҠеҠіеҠЁеҠӣзҡ„ж—әзӣӣйңҖжұӮпјҢж•ҙдёӘжңәеҷЁдәәдә§дёҡе‘ҲзҺ°еҒҘеә·иө°еҠҝгҖӮиүҫз‘һйў„жөӢпјҢ2025е№ҙдёӯеӣҪжҷәиғҪжңәеҷЁдәәеёӮеңә规模жҺҘиҝ‘еҚғдәҝгҖӮ

& s7 X0 F) V: }8 L/ t' S

еңәжҷҜеә”з”ЁпјҡжҠҖжңҜдёҺйңҖжұӮзҡ„зў°ж’һгҖҒжү“зЈЁпјҢдҝғиҝӣжңәеҷЁдәәдә§е“Ғеҗ‘еӨҡж ·йўҶеҹҹжё—йҖҸгҖӮжң¬жҠҘе‘ҠжӢ©йҖүдәҶе·ҘдёҡгҖҒе•ҶдёҡжңҚеҠЎгҖҒеҢ»з–—гҖҒеҶңдёҡеӣӣеӨ§йўҶеҹҹпјҢд»Һй©ұеҠЁеӣ зҙ гҖҒдә§е“Ғе“Ғзұ»гҖҒжҷәиғҪеҠҹиғҪгҖҒдјҳеҠҝжҠҖжңҜгҖҒжј”иҝӣи¶ӢеҠҝдёҺиҗҪең°йҡҫзӮ№зӯүеӨҡз»ҙеәҰеұ•ејҖеҲҶжһҗгҖӮд»ҺдёҚеҗҢи§’еәҰеұ•зҺ°жңәеҷЁдәәзҡ„жҷәиғҪеҢ–еә”з”ЁеҸҠз»ҶеҲҶеңәжҷҜдёӢзҺ°йҳ¶ж®өдәҹеҫ…ж”»е…Ӣзҡ„йҡҫзӮ№дёҺеҸ‘еұ•иө°еҗ‘пјҢдҫӣиЎҢдёҡзӣёе…ідё»дҪ“еҸӮиҖғгҖӮ

) v# y) ]' O3 K$ N и¶ӢеҠҝеұ•жңӣпјҡ жҠҖжңҜдҫ§й©ұеҠЁжңәеҷЁдәәзҡ„жҷәиғҪеҢ–иҝӣзЁӢпјҡжҸҗеҚҮиҮӘз ”зЎ¬д»¶жҖ§иғҪпјҢиҪҜ件иөӢиғҪ硬件пјҢд»ҘеӨҡжәҗж„ҹзҹҘдёәеҹәзЎҖпјҢдҫқжүҳжө·йҮҸж•°жҚ®ж”№иҝӣд»Ҙз®—жі•дёәж ёеҝғзҡ„жҷәиғҪжҠҖжңҜпјҢйҖҡиҝҮвҖңз«Ҝ-иҫ№-дә‘вҖқеҚҸеҗҢжһ¶жһ„пјҢзј“и§Јз»Ҳз«Ҝж•°жҚ®еӨ„зҗҶеҺӢеҠӣгҖӮдә§е“Ғдҫ§дё°еҜҢжңәеҷЁдәәзҡ„еӨҡж ·еҢ–еә”з”Ёпјҡдә§е“Ғжј”иҝӣдёҺеёӮеңәзҡ„йңҖжұӮеҚҮзә§еҗҢжӯҘиҪ¬еҸҳпјҢдёҖж–№йқўе°Ҷд»Һе№ҝеәҰдёҠжӢ“еұ•еә”з”ЁеҸҜиғҪпјҢжҺЁеҮәж–°еһӢе“Ғзұ»пјӣеҸҰдёҖж–№йқўе°Ҷз ҙйҷӨеЈҒеһ’пјҢе®һзҺ°жңәеҷЁдәәе…ЁеңәжҷҜдҪңдёҡгҖӮдә§дёҡдҫ§еҠ©жҺЁжңәеҷЁдәәзҡ„з”ҹжҖҒеҢ–иһҚеҗҲпјҡжұҮиҒҡдә§дёҡеҗ„ж–№дё»дҪ“зҡ„иө„жәҗеҠӣйҮҸпјҢжҳҜжҷәиғҪжңәеҷЁдәәдә§дёҡи·ЁжӯҘеҗ‘еүҚзҡ„йҮҚиҰҒи¶ӢеҠҝгҖӮ

" B7 w2 {0 n: q- H. `% B* D6 |  " h/ g" n4 j) ^# ~) \0 U: I

" h/ g" n4 j) ^# ~) \0 U: I $ \5 B; l# w6 K- h: l

жү“ејҖеҮӨеҮ°ж–°й—»пјҢжҹҘзңӢжӣҙеӨҡй«ҳжё…еӣҫзүҮ

/ d6 N8 J; m% `+ B1 v$ a ( F7 \( U/ D* g! ^. e+ p2 s; a, Y

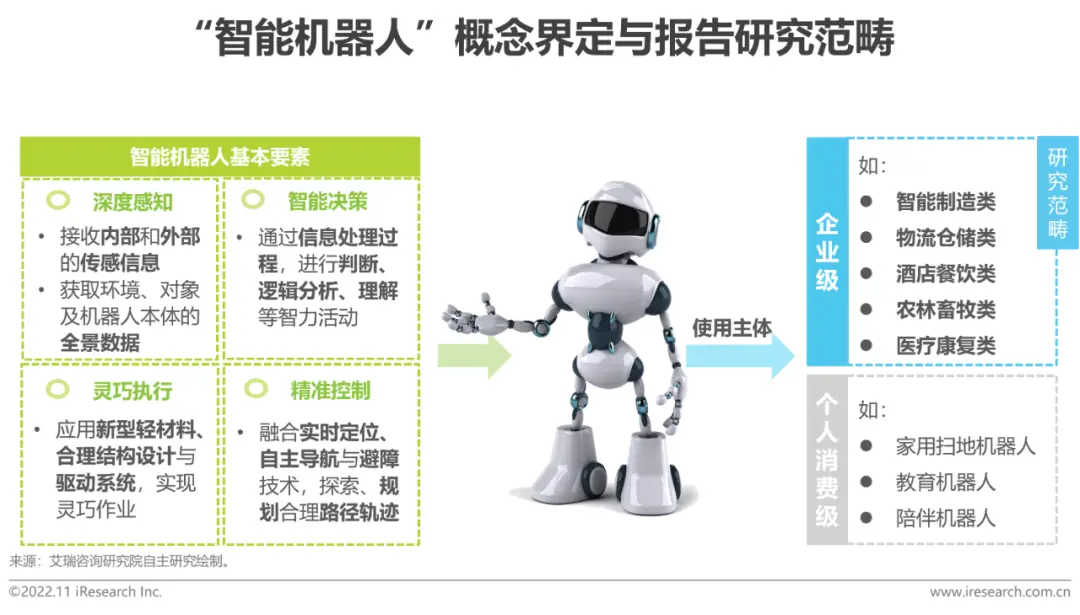

жҷәиғҪжңәеҷЁдәәжҰӮеҝөз•Ңе®ҡ

9 o* Y( p7 t7 ]7 |3 R3 F5 J ж„ҹзҹҘгҖҒеҶізӯ–гҖҒжү§иЎҢгҖҒжҺ§еҲ¶жҳҜжҷәиғҪжңәеҷЁдәәеҹәжң¬еӣӣиҰҒзҙ

6 M, ^' k" ?9 a- }1 o7 c еӣҪйҷ…ж ҮеҮҶеҢ–е®ҡд№үжңәеҷЁдәәжҳҜдёҖз§ҚиғҪеӨҹйҖҡиҝҮзј–зЁӢе’ҢиҮӘеҠЁжҺ§еҲ¶жқҘжү§иЎҢиҜёеҰӮдҪңдёҡжҲ–移еҠЁзӯүд»»еҠЎзҡ„жңәеҷЁгҖӮйҡҸзқҖеӨҡжЁЎжҖҒж„ҹзҹҘзі»з»ҹгҖҒеҠЁеҠӣеӯҰжЁЎеһӢгҖҒж·ұеәҰеӯҰд№ гҖҒе®ҡдҪҚеҜјиҲӘзӯүеӨҡз§ҚжҷәиғҪжҠҖжңҜзҡ„жёҗиҝӣеҸ‘еұ•пјҢеҸ еҠ жңәеҷЁдәәдёӢжёёйңҖжұӮеңәжҷҜж—ҘзӣҠеӨҡе…ғеҢ–пјҢжҷәиғҪжҠҖжңҜеҠ еҝ«дёҺжңәеҷЁдәәзҡ„иһҚеҗҲпјҢеҰӮд»ҠжңәеҷЁдәәеӯҰе·Із»ҸеҸ‘еұ•жҲҗжӢ“жү‘еӯҰгҖҒзі»з»ҹе·ҘзЁӢгҖҒдәәе·ҘжҷәиғҪзӯүеӨҡйўҶеҹҹдәӨеҸүзҡ„з»јеҗҲеһӢеӯҰ科гҖӮиүҫз‘һе’ЁиҜўи®ӨдёәжҷәиғҪжңәеҷЁдәәе…·еӨҮж·ұеәҰж„ҹзҹҘгҖҒжҷәиғҪеҶізӯ–гҖҒзҒөе·§жү§иЎҢгҖҒзІҫеҮҶжҺ§еҲ¶зӯүиҰҒзҙ пјҢеҸҜе®ҢжҲҗйў„жңҹд»»еҠЎпјҢеҗҢж—¶еҸҜиҮӘдё»еә”еҜ№жү§иЎҢиҝҮзЁӢдёӯзҡ„зӘҒеҸ‘жғ…еҶөгҖӮдҫқжҚ®еә”з”ЁеңәжҷҜзҡ„дёҚеҗҢпјҢжҷәиғҪжңәеҷЁдәәзҡ„дҪҝз”Ёдё»дҪ“еҲҶдёәдёӘдәәж¶Ҳиҙ№зә§дёҺдјҒдёҡзә§пјҢжң¬ж¬ЎжҠҘе‘Ҡзҡ„з ”з©¶иҢғз•ҙдёәдјҒдёҡзә§жҷәиғҪжңәеҷЁдәәгҖӮ

( w8 z, Y* {5 p5 T' m4 S# p

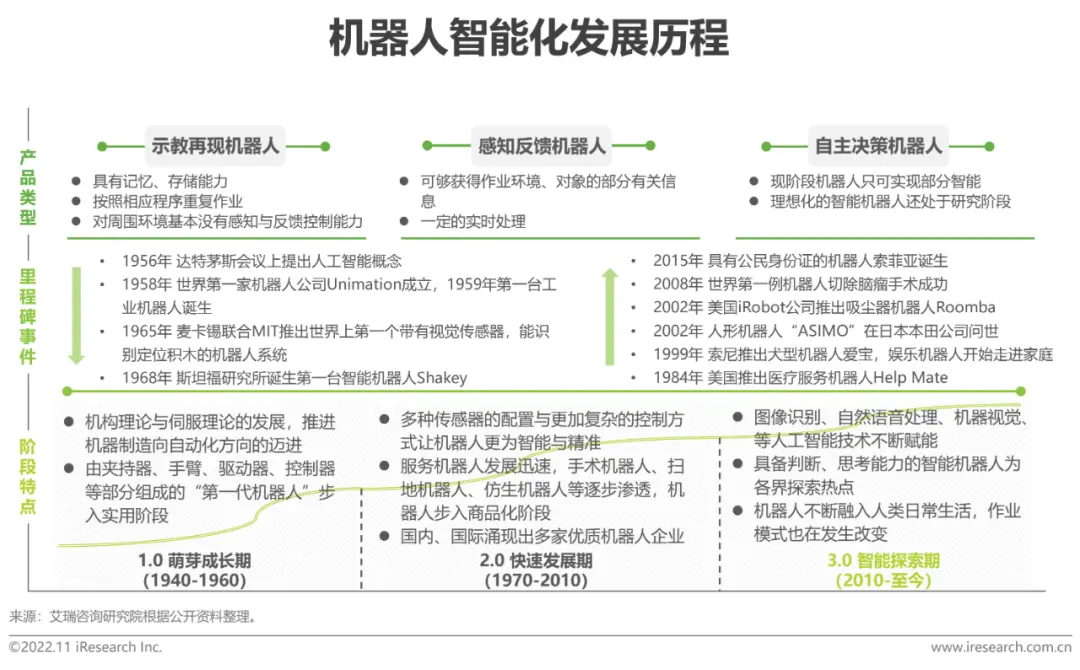

* T# \8 b: y5 I2 G8 R4 P5 K; h жҷәиғҪжңәеҷЁдәәеҸ‘еұ•еҺҶзЁӢ

$ B3 u% K$ W* T+ m жңәеҷЁдәәе®һзҺ°е®Ңе…ЁиҮӘдё»зҡ„еҲӨж–ӯгҖҒеҶізӯ–д»ҚйңҖдёҚж–ӯжҺўзҙў

0 k4 d' j# H& _- [! p' d. _) Q

жңәеҷЁдәәд»ҺиҜһз”ҹеҲ°еҗ‘жҷәиғҪеҢ–иҝҲиҝӣзҡ„еҸ‘еұ•иҝӣзЁӢеӨ§иҮҙеҸҜеҲҶдёәиҗҢиҠҪжҲҗй•ҝжңҹгҖҒеҝ«йҖҹеҸ‘еұ•жңҹдёҺжҷәиғҪжҺўзҙўжңҹдёүдёӘйҳ¶ж®өгҖӮеӨҡж ·дј ж„ҹеҷЁзҡ„еә”з”ЁдҪҝеҫ—жңәеҷЁдәәд»ҺеҚ•зәҜе…·еӨҮи®°еҝҶгҖҒеӯҳеӮЁиғҪеҠӣзҡ„зӨәж•ҷеҶҚзҺ°еһӢеҗ‘ж„ҹзҹҘеҸҚйҰҲеһӢиҪ¬еҸҳпјҢжҷәиғҪжҲҗзҶҹеәҰзҡ„жҸҗеҚҮеӮ¬з”ҹжңәеҷЁдәәд»Һдј з»ҹе·ҘдёҡйўҶеҹҹеҗ‘жӣҙеҠ иҙҙеҗҲдәәзұ»з”ҹжҙ»зҡ„жңҚеҠЎйўҶеҹҹжё—йҖҸгҖӮзӣ®еүҚпјҢж•ҙдёӘдә§дёҡеӨ„дәҺжңәеҷЁдәә3.0жҺўзҙўйҳ¶ж®өпјҢд»ҘжңҹжңәеҷЁдәәд»ҺйғЁеҲҶжҷәиғҪеҗ‘е®Ңе…ЁиҮӘдё»зҡ„жӢҗзӮ№еҮәзҺ°гҖӮ

# a- x2 d, E: b# {6 s7 L

! B0 r' a6 ^9 G) {3 y жңәеҷЁдәәвҖңжҷәвҖқзҡ„дҪ“зҺ°пјҡзҺҜеўғж„ҹзҹҘ

. X( f$ d( k. Y4 c: b/ }6 |

д»Ҙдј ж„ҹеҷЁдёәеҹәзЎҖпјҢжһ„е»әиһҚеҗҲи§Ҷи§үгҖҒеҗ¬и§үгҖҒи§Ұи§үгҖҒдҪ“ж„ҹзӯүеӨҡжЁЎжҖҒж„ҹзҹҘзі»з»ҹпјҢзІҫеҮҶеҸҚйҰҲзҺҜеўғдҝЎжҒҜ

+ Q% E3 h( X" c7 o дј ж„ҹеҷЁжҳҜжңәеҷЁдәәе…·жңүзұ»дәәзҹҘи§үдёҺеҸҚеә”иғҪеҠӣзҡ„еҹәзЎҖпјҢе®ғиө·еҲ°еҶ…йғЁеҸҚйҰҲжҺ§еҲ¶пјҢж„ҹзҹҘ并дёҺеӨ–йғЁзҺҜеўғдә§з”ҹдәӨдә’зҡ„дҪңз”ЁгҖӮдҫқжҚ®жЈҖжөӢеҜ№иұЎзҡ„зұ»еҲ«пјҢеҸҜеҲҶдёәз”ЁдәҺжөӢйҮҸжҷәиғҪжңәеҷЁдәәиҮӘиә«зҠ¶жҖҒзҡ„еҶ…йғЁдј ж„ҹеҷЁе’Ңз”ЁдәҺжөӢйҮҸдёҺжңәеҷЁдәәдҪңдёҡзӣёе…ізҡ„еӨ–йғЁеӣ зҙ зҡ„еӨ–йғЁдј ж„ҹеҷЁгҖӮдҫқйқ еҚ•дёҖзҡ„дј ж„ҹеҷЁиЈ…зҪ®пјҢд»…иғҪе®ҢжҲҗеұҖйғЁдҝЎжҒҜиҜҶеҲ«пјӣдёәдәҶиҺ·еҸ–е®Ңж•ҙгҖҒзЁіе®ҡзҡ„зі»з»ҹдҝЎжҒҜпјҢйҖҡеёёйҮҮз”ЁеӨҡжәҗдҝЎжҒҜиһҚеҗҲж–№ејҸжҸҗй«ҳиҜҶеҲ«зҡ„еҮҶзЎ®зҺҮгҖӮйҖҡиҝҮдёҚеҗҢзҡ„ж–№жі•дёҺи§Ҷ角收йӣҶзҡ„иҖҰеҗҲзҡ„ж•°жҚ®ж ·жң¬еҚіеӨҡжЁЎжҖҒж•°жҚ®пјҢеӨҡжәҗдҝЎжҒҜдәӨеҸүиһҚеҗҲжҳҜжҸҗй«ҳдҝЎжҒҜиҜҶеҲ«зҺҮзҡ„жңҖдё»иҰҒжүӢж®өгҖӮеңЁжңәеҷЁдәәзі»з»ҹдёҠй…ҚзҪ®дёҚеҗҢжҖ§иғҪзҡ„дј ж„ҹеҷЁпјҢеҸҜжһ„е»әиһҚеҗҲи§Ҷи§үгҖҒеҗ¬и§үгҖҒи§Ұи§үзӯүж„ҹзҹҘиғҪеҠӣзҡ„з»јеҗҲзі»з»ҹпјҢдҫҝдәҺжҷәиғҪжңәеҷЁдәәеңЁжү§иЎҢе·ҘдҪңдёӯзІҫеҮҶиҺ·еҸ–зҺҜеўғдҝЎжҒҜгҖӮ

6 h; e: H9 I! X2 Z

! k" o& y6 b5 h, S( R7 i

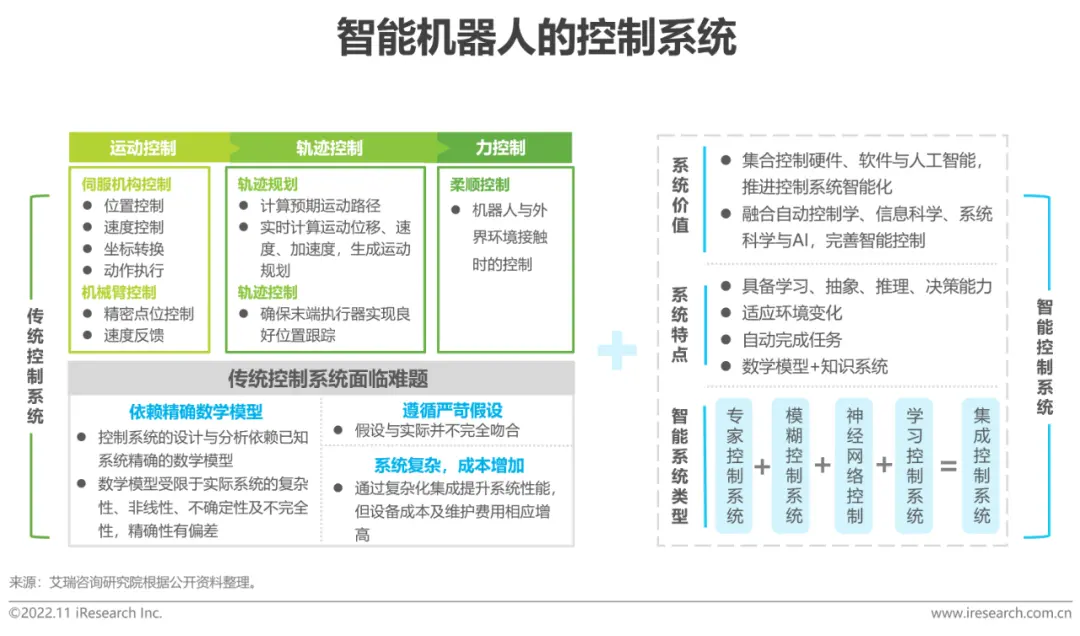

жңәеҷЁдәәвҖңжҷәвҖқзҡ„дҪ“зҺ°пјҡжү§иЎҢжҺ§еҲ¶

4 t7 J9 ?' H; U7 e( V! p еӨҡеӯҰ科дәӨеҸүиһҚеҗҲпјҢејәеҢ–жңәеҷЁдәәвҖңеӨ§и„‘вҖқпјҢжү§иЎҢжҷәиғҪжҺ§еҲ¶

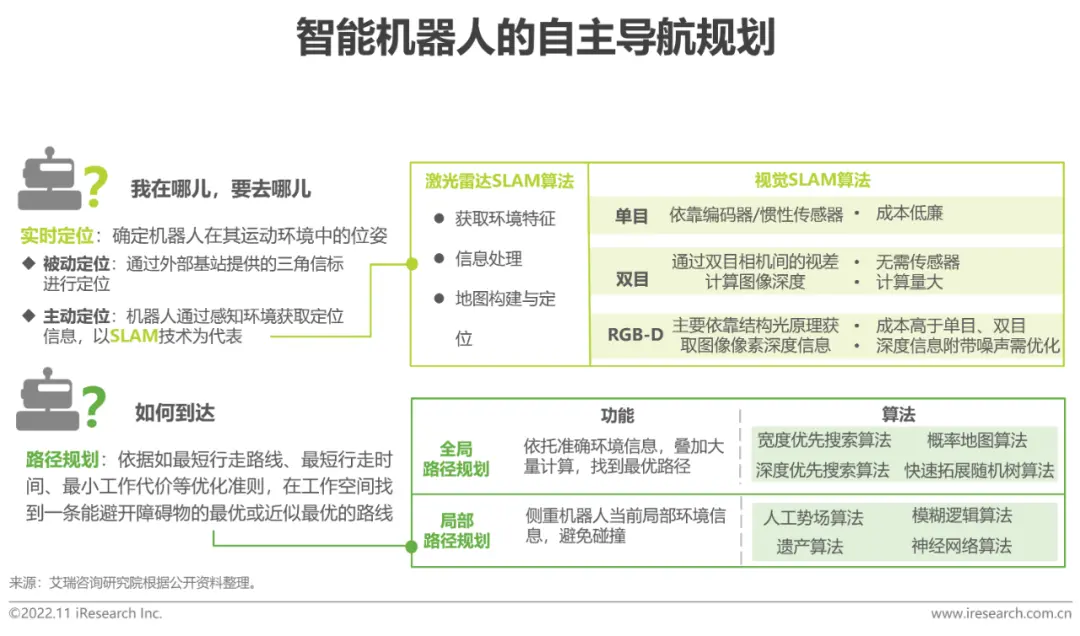

' b6 ?( P1 H) q жҺ§еҲ¶зі»з»ҹжҳҜжңәеҷЁдәәзҡ„еӨ§и„‘пјҢжңәеҷЁдәәеңЁжү§иЎҢе·ҘдҪңж—¶зҡ„иҝҗеҠЁдҪҚзҪ®гҖҒе§ҝжҖҒгҖҒиҪЁиҝ№гҖҒж“ҚдҪңйЎәеәҸеҸҠеҠЁдҪңж—¶й—ҙпјҢеқҮеҸ—жҺ§дәҺжҺ§еҲ¶жҠҖжңҜгҖӮжҺ§еҲ¶еҶ…е®№еҸҜеҲҶдёәпјҡпјҲ1пјүеә•еұӮжҺ§еҲ¶пјҡд»Ҙжңәжў°йғЁеҲҶгҖҒй©ұеҠЁеҷЁгҖҒдј ж„ҹеҷЁзӯүдёәж ёеҝғзҡ„жң¬дҪ“жҺ§еҲ¶пјӣпјҲ2пјүдёҠеұӮжҺ§еҲ¶пјҡж¶өзӣ–иҝҗеҠЁеҲҶжһҗгҖҒи·Ҝеҫ„规еҲ’еҸҠй…ҚеҘ—иҪҜ件жҺ§еҲ¶гҖӮдј з»ҹжҺ§еҲ¶дёҺжҷәиғҪжҺ§еҲ¶зӣёз»“еҗҲжһ„жҲҗдәҶеҪ“еүҚжҷәиғҪжңәеҷЁдәәзҡ„жҺ§еҲ¶зі»з»ҹпјҢеңЁиҝҗеҠЁгҖҒиҪЁиҝ№гҖҒеҠӣеәҰеҸ—жҺ§зҡ„еүҚжҸҗдёӢпјҢиһҚеҗҲдҝЎжҒҜ科еӯҰгҖҒдәәе·ҘжҷәиғҪзӯүжҠҖжңҜпјҢеўһеҠ жңәеҷЁдәәзҡ„жҺЁзҗҶгҖҒеӯҰд№ дёҺеҶізӯ–иғҪеҠӣгҖӮ

0 _- [$ P4 \! H% P, [$ c; k

! g3 z% A/ |+ l% Y% x/ t }

жңәеҷЁдәәвҖңжҷәвҖқзҡ„дҪ“зҺ°пјҡжҷәиғҪеҶізӯ–

' \0 {" `4 F4 F1 u+ s" ^

жҷәиғҪз®—жі•е®һзҺ°зү№е®ҡзәҰжқҹжқЎд»¶дёӢзҡ„еҶізӯ–дјҳеҢ–

- O$ N. ^* V; _2 f+ T жңәеҷЁдәәзҡ„жҷәиғҪеҶізӯ–жҢҮжңәеҷЁдәәе…·еӨҮдёҖе®ҡзӢ¬з«ӢиҮӘдё»и§ЈеҶій—®йўҳзҡ„иғҪеҠӣпјҢйҖҡиҝҮж„ҹзҹҘзҗҶи§ЈиЎҢдёәзҺҜеўғпјҢеңЁдёҺзҺҜеўғзҡ„дәӨдә’дёӯз§ҜзҙҜз»ҸйӘҢпјҢеҪўжҲҗеңЁеӨҚжқӮзҺҜеўғдёӯжү§иЎҢд»»еҠЎзҡ„иғҪеҠӣгҖӮжңәеҷЁдәәзҡ„еҶізӯ–дё»иҰҒдҫқйқ з®—жі•е®һзҺ°пјҢ并жҗӯиҪҪжңәеҷЁеӯҰд№ гҖҒж·ұеәҰеӯҰд№ зӯүдәәе·ҘжҷәиғҪжҠҖжңҜпјҢдјҳеҢ–з®—жі•зҡ„е®һзҺ°и·Ҝеҫ„гҖӮй’ҲеҜ№дёҚеҗҢзұ»еһӢзҡ„жңәеҷЁдәәпјҢз®—жі•зҡ„дҫ§йҮҚзӮ№жңүжүҖе·®ејӮпјҡ移еҠЁжңәеҷЁдәәдҫ§йҮҚе®ҡдҪҚеҜјиҲӘгҖҒи·Ҝеҫ„规еҲ’дёҺйҒҝйҡңеҠҹиғҪпјӣжңәжў°иҮӮзӯүе·ҘдёҡжңәеҷЁдәәеҲҷйҮҚи§Ҷе°әеҜёжөӢйҮҸгҖҒзјәйҷ·жЈҖжҹҘгҖҒе®ҡдҪҚиҜҶеҲ«зӯүзҺҜиҠӮгҖӮзҺ°йҳ¶ж®өпјҢжңәеҷЁдәәеңЁз©әй—ҙдёӯзҡ„移еҠЁжҳҜе…¶дёҺзҺҜеўғдә§з”ҹдәӨдә’зҡ„еҹәзЎҖж–№ејҸпјҢдҪңдёәеҶізӯ–зҡ„дёҖдёӘеҲҶж”ҜпјҢеҰӮдҪ•йҖҡиҝҮдјҳеҢ–жҷәиғҪжҠҖжңҜе®һзҺ°жңәеҷЁдәәзҡ„зІҫеҮҶиҮӘдё»еҜјиҲӘдёәдёҡеҶ…е…іжіЁзғӯзӮ№гҖӮеңЁвҖңи§Ҷи§үвҖқе…ҲиЎҢзҡ„зҺҜеўғдёӢпјҢи§Ҷи§үз®—жі•зҡ„еә”з”ЁдёәжңәеҷЁдәәе®һзҺ°еҶізӯ–жү§иЎҢжҸҗдҫӣеҹәзЎҖгҖӮ

2 w! {* B3 v6 c& G; F4 R

- c- o8 X. L* |1 C' D, P

$ J9 O3 d E6 z5 c/ D& r жҷәиғҪжңәеҷЁдәәеёӮеңә规模

3 D. o4 W* g6 u, _8 x

дә§дёҡиө°еҠҝиүҜеҘҪпјҢйў„и®Ў2025е№ҙжҺҘиҝ‘еҚғдәҝ规模

7 j+ }4 r, g ?% n9 t7 R. g+ Q дјҙйҡҸиҜӯйҹіиҜҶеҲ«гҖҒжңәеҷЁи§Ҷи§үгҖҒиҮӘдё»еҜјиҲӘгҖҒдәәжңәдәӨдә’зӯүжҷәиғҪжҠҖжңҜзҡ„еҸ‘еұ•пјҢдј з»ҹжңәеҷЁдәәиЎҢдёҡиҝӣе…Ҙеҝ«йҖҹжҷәиғҪеҢ–иҪ¬еһӢжңҹгҖӮ2020е№ҙпјҢдёӯеӣҪжҷәиғҪжңәеҷЁдәәеёӮеңә规模иҫҫеҲ°168дәҝе…ғпјҢе°Ҫз®ЎеҸ—з–«жғ…зӯүеӨ–з”ҹеӣ зҙ пјҢеңЁж•ҙдҪ“з»ҸжөҺеҪўеҠҝзӣёеҜ№дҪҺиҝ·зҡ„иғҢжҷҜдёӢпјҢжңәеҷЁдәәиЎҢдёҡд»Қ然表зҺ°еҮәиҫғдёәејәеҠҝзҡ„еўһй•ҝеҠӣпјҢ2021е№ҙеёӮеңә规模зӘҒз ҙ250дәҝгҖӮз–«жғ…зҡ„еҸҚеӨҚзҲҶеҸ‘еӮ¬з”ҹдәҶеӨҡйўҶеҹҹеҜ№ж— дәәеҢ–гҖҒиҮӘеҠЁеҢ–гҖҒжҷәиғҪеҢ–з”ҹдә§еҠӣеҸҠеҠіеҠЁеҠӣзҡ„ж—әзӣӣйңҖжұӮпјҢж•ҙдёӘжңәеҷЁдәәдә§дёҡе‘ҲзҺ°еҒҘеә·иө°еҠҝгҖӮиүҫз‘һйў„жөӢпјҢ2025е№ҙдёӯеӣҪжҷәиғҪжңәеҷЁдәәеёӮеңә规模жҺҘиҝ‘еҚғдәҝгҖӮзӣёиҫғдәҺе·ҘдёҡжңәеҷЁдәәпјҢеә”з”ЁдәҺйқһе·ҘдёҡйўҶеҹҹзҡ„жңәеҷЁдәәеӯҳеңЁжӣҙеӨҡдёҺдәәзӣҙжҺҘжҺҘи§Ұзҡ„жңәдјҡпјҢеҜ№жңәеҷЁдәәжҷәиғҪеҢ–зҡ„иҰҒжұӮжӣҙй«ҳпјҢжҷәиғҪжё—йҖҸзҺҮеӨ§дәҺе·ҘдёҡйўҶеҹҹзҡ„жё—йҖҸжғ…еҶөгҖӮ

& E; A7 u1 O! r

7 u& C9 S: }: n' }4 a9 u7 A

жңәеҷЁдәәдјҒдёҡжҠ•иһҚиө„жғ…еҶө

+ F7 G( O/ j* k5 N, w

иһҚиө„规模зӣёеҜ№е№ізЁіпјҢиө„жң¬еҗ‘еӨҙйғЁйӣҶдёӯ

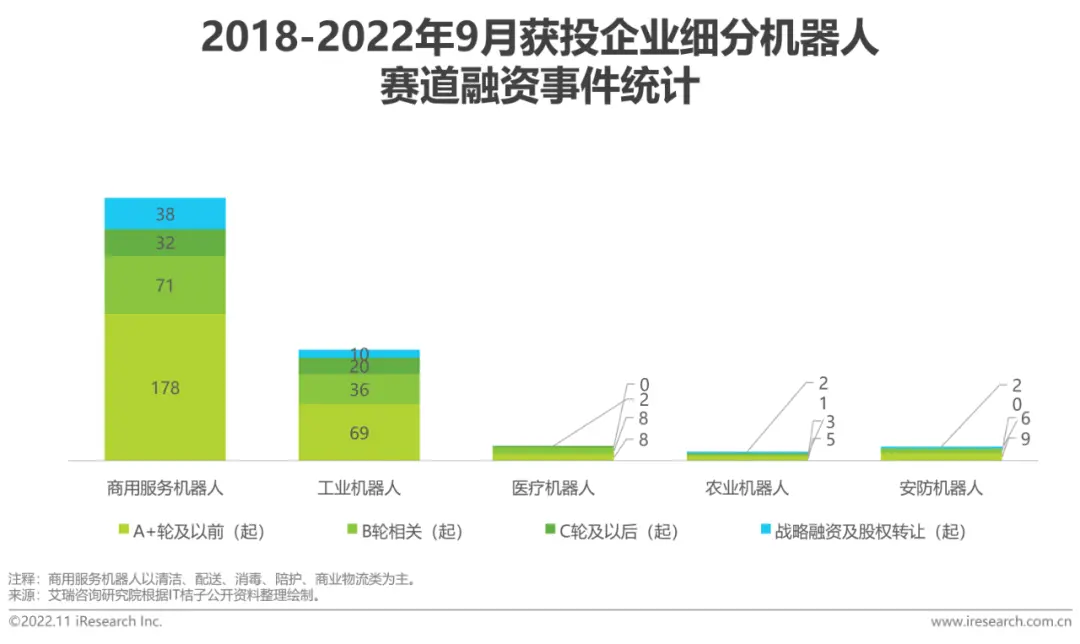

# n. ]7 J- \! l! \* C, e, s6 T 2018е№ҙиҮі2022е№ҙ第дёүеӯЈеәҰпјҢжңәеҷЁдәәзӣёе…ідјҒдёҡиһҚиө„дәӢ件е…ұи®Ў500иө·пјҢиһҚиө„жҖ»йўқиҝ‘840дәҝе…ғгҖӮд»ҺиһҚиө„зғӯеәҰи§’еәҰпјҢ2018е№ҙеӨ„дәҺеҝ«йҖҹеҸ‘еұ•жңҹпјҢиһҚиө„зғӯжҪ®еңЁ2019е№ҙзӣёеҜ№еӣһиҗҪеҗҺеҸҲжҢҒз»ӯиө°й«ҳпјҢеңЁ2021е№ҙж”ҖеҚҮиҮі228дәҝгҖӮжҲӘиҮі2022е№ҙ9жңҲпјҢиһҚиө„зғӯеәҰеӨ„дәҺе№ізЁізҠ¶жҖҒпјҢ笔еқҮиһҚиө„йҮ‘йўқиҫҫиҝ‘е№ҙжңҖй«ҳпјҢзәҰ2.6дәҝе…ғ/笔гҖӮд»ҺиһҚиө„иҪ®ж¬Ўи§’еәҰпјҢAиҪ®зӣёе…ідәӢ件еҚ жҜ”йҖҗе№ҙйҖ’еҮҸпјҢCиҪ®еҸҠеҗҺжңҹиһҚиө„дәӢ件еҮәзҺ°дёҠж¶ЁеҠҝеӨҙпјҢжңәеҷЁдәәдјҒдёҡеёӮеңәиһҚиө„йӣҶдёӯеәҰеўһеҠ пјҢеёӮеңәйҖҗжӯҘиҝҲе…ҘзЁіжӯҘеҸ‘еұ•йҳ¶ж®өпјҢеӨҙйғЁдјҒдёҡејҖе§ӢжҳҫзҺ°гҖӮ

) a% K* @" K" K$ p2 h

- Z- @# ^1 U2 ~0 S* M" T" d3 A

% P) r; j/ j+ M4 x3 ?

з»ҶеҲҶиөӣйҒ“иһҚиө„зғӯеәҰ

" r" U6 A9 R" x5 b

е•Ҷз”ЁжңҚеҠЎзұ»жңәеҷЁдәәзғӯеәҰжңҖй«ҳпјҢзү№иүІйўҶеҹҹжңәеҷЁдәәдјҒдёҡж—Ҙи¶ӢжҲҗзҶҹ

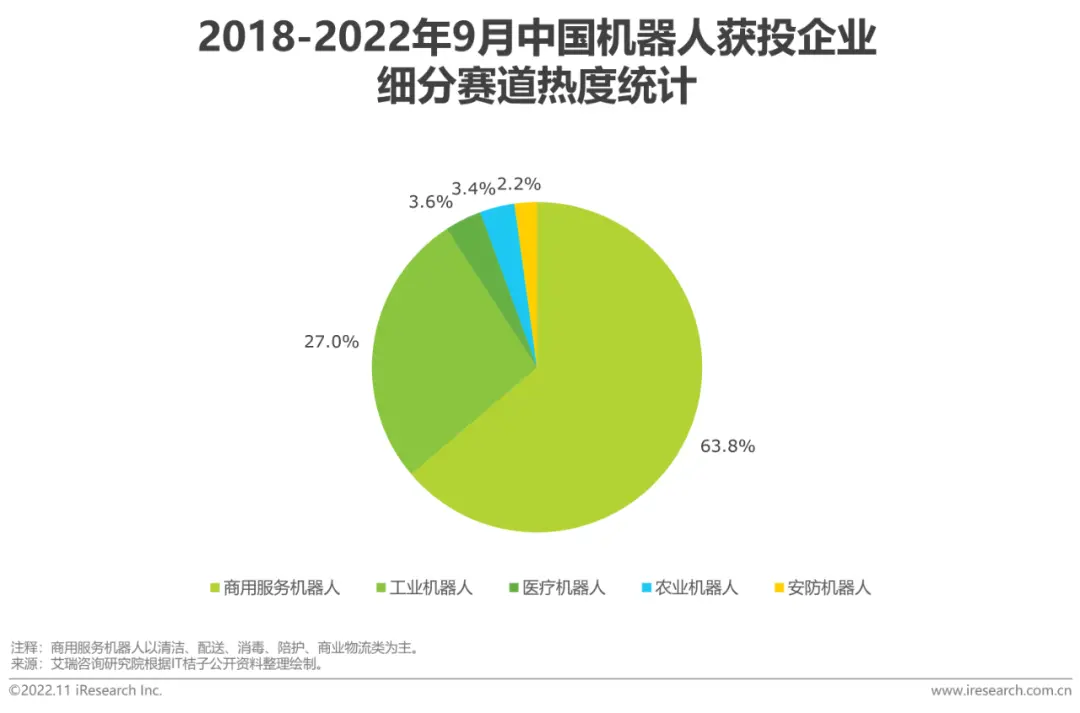

/ w7 K% W7 A! a+ Y еңЁиҺ·жҠ•зҡ„254家дјҒдёҡдёӯпјҢд»Ҙе•Ҷз”ЁжңҚеҠЎжңәеҷЁдәәдёәдё»иҗҘдә§е“Ғзҡ„дјҒдёҡеҚ жҜ”и¶…иҝҮ60%пјҢд»Ҙе·ҘдёҡжңәеҷЁдәәдёәж ёеҝғдә§е“Ғзҡ„дјҒдёҡдҪҚеұ…第дәҢгҖӮеҹәдәҺз№ҒиҚЈзҡ„з«һдәүж јеұҖпјҢе•ҶдёҡжңҚеҠЎзұ»жңәеҷЁдәәгҖҒе·Ҙдёҡзұ»жңәеҷЁдәәеқҮж¶ҢзҺ°еҮә规模еҢ–д»ЈиЎЁдјҒдёҡпјҢжҢҒз»ӯиҺ·еҫ—иө„жң¬жіЁиө„гҖӮд»ҘеҢ»з–—зұ»гҖҒеҶңдёҡзұ»гҖҒе®үйҳІзұ»жңәеҷЁдәәдёәд»ЈиЎЁзҡ„дјҒдёҡйҖҗжёҗеҸ—еҲ°иө„жң¬йқ’зқҗпјҢиүҫз‘һи®ӨдёәпјҢдјҙйҡҸеёӮеңәзҡ„ж—Ҙи¶ӢжҲҗзҶҹпјҢжңӘжқҘиҜҘзұ»зү№иүІйўҶеҹҹе°ҶиҺ·еҫ—жӣҙеӨҡиө„жәҗж”ҜжҢҒгҖӮ

. E5 w4 P- @+ }+ t9 M; ~

' k! O1 t% O) F7 A, A" l( w

: {) ?, t1 c: T жҷәиғҪжңәеҷЁдәәдә§дёҡеӣҫи°ұ

- g+ S) T: W. [4 M& ?

. A, m) ?7 {% M; O

е…ҘеұҖзҺ©е®¶зұ»еһӢ

9 f2 q& O0 I- ^0 q: D/ s: M йўҶеҹҹзҺ©е®¶еӨҡе…ғпјҢзӣёиҫ…зӣёжҲҗпјҢдҝғиҝӣдә§дёҡж•ҙдҪ“з№ҒиҚЈ

5 x; ?) Y* V- d8 ]4 S8 s

дј з»ҹжңәеҷЁдәәеҺӮе•Ҷдҫқж—§жҳҜдә§дёҡж ёеҝғдё»дҪ“пјҢеңЁж ёеҝғйғЁд»¶еҲ¶йҖ йўҶеҹҹжӢҘжңүдё»еҜјең°дҪҚгҖӮжҷәиғҪжҠҖжңҜдјҒдёҡзҡ„еҠ е…Ҙдё°еҜҢдәҶжңәеҷЁдәәзҡ„еҸҜз”ЁжҖ§пјҢйҖҡиҝҮжҠҖжңҜиҝҒ移пјҢеҗ‘еӨҡйўҶеҹҹдёҚж–ӯжё—йҖҸгҖӮеӨҙйғЁз§‘жҠҖдјҒдёҡеҜ№жңәеҷЁдәәиөӣйҒ“зҡ„е…іжіЁдёҖж–№йқўеҸҜжү©еӨ§дјҒдёҡжҠ•иө„зүҲеӣҫпјӣеҸҰдёҖж–№йқўеҸҜиөӢиғҪиҮӘиә«з”өе•ҶгҖҒж¶Ҳиҙ№еЁұд№җзҡ„дё»иҰҒдёҡеҠЎпјҢдҫ§йқўжҺЁеҠЁжҠҖжңҜеҗ‘е·ҘдёҡзӯүйўҶеҹҹзҡ„иҗҪең°еә”з”ЁгҖӮйӣҶжҲҗе•ҶдҫқжүҳдёҡеҠЎзҗҶи§ЈдјҳеҠҝпјҢж•ҙеҗҲеӨҡж–№иө„жәҗпјҢдёәдёӢжёёжҸҗдҫӣе®Ңж•ҙи§ЈеҶіж–№жЎҲгҖӮ

8 o; g) M M" W1 E" |0 U$ [

8 R1 `# h% f! @6 [1 E0 V

# [9 H7 }5 k0 o k# Y6 q5 ~ X' \: o жҷәиғҪжңәеҷЁдәәпјҡе·ҘдёҡйўҶеҹҹ

( D5 F7 y8 O8 Q( |" I& D# V

жҳҫи‘—дјҳеҠҝдҝғдҪҝжңәеҷЁдәәеҗ‘е·ҘдёҡйўҶеҹҹжё—йҖҸпјҢеҠ©жҺЁвҖңе·Ҙдёҡ4.0вҖқиҝӣзЁӢ

, n* I& [ q7 R, O. T0 r

дҪңдёәжңәеҷЁдәәиө·жәҗдёҺжңҖе…ҲиҗҪең°зҡ„еә”з”ЁйўҶеҹҹпјҢе·ҘдёҡжңәеҷЁдәәеңЁж•ҙдёӘжңәеҷЁдәәдә§дёҡдёӯеҚ жҚ®йҮҚиҰҒең°дҪҚгҖӮеә”з”ЁдәҺе·ҘдёҡиҮӘеҠЁеҢ–йўҶеҹҹзҡ„жңәеҷЁдәәжҳҜе…·еӨҮиҮӘеҠЁжҺ§еҲ¶гҖҒеҸҜйҮҚеӨҚзј–зЁӢгҖҒеӨҡз”ЁйҖ”еҠҹиғҪзҡ„ж“ҚдҪңжңәеҷЁпјҢеӨҡд»Ҙеӣәе®ҡжҲ–移еҠЁзҡ„ж–№ејҸиў«е№ҝжіӣеә”з”ЁдәҺжұҪиҪҰеҲ¶йҖ гҖҒ3Cи®ҫеӨҮз”ҹдә§гҖҒйҮ‘еұһжңәжў°еҠ е·ҘгҖҒе·Ҙдёҡзү©жөҒд»“еӮЁгҖҒеЎ‘ж–ҷеҢ–еӯҰдә§е“Ғз”ҹдә§зӯүиЎҢдёҡгҖӮжңәеҷЁдәәеңЁж•ҲзҺҮгҖҒзІҫеәҰгҖҒиҙЁйҮҸгҖҒе®үе…ЁжҖ§зӯүж–№йқўзҡ„дјҳеҠҝжңүж•Ҳзј“и§ЈеҲ¶йҖ дёҡеҠіеҠЁеҠӣжҲҗжң¬дёҚж–ӯдёҠж¶ЁдёҺдә§иғҪж— жі•еҸҠж—¶ж»Ўи¶ійңҖжұӮеёҰжқҘзҡ„йҡҫйўҳпјҢ并еҗ‘ж–°е…ҙйўҶеҹҹдёҚж–ӯжӢ“еұ•е»¶дјёгҖӮжҷәиғҪеҲ¶йҖ жҳҜвҖңе·Ҙдёҡ4.0вҖқзҡ„ж ёеҝғпјҢжңәеҷЁдәәдҪңдёәжҺЁиҝӣжҷәиғҪеҲ¶йҖ зҡ„йҮҚиҰҒиҪҪдҪ“дёҺдҪҝиғҪиЈ…еӨҮпјҢеңЁеҗ‘вҖңе·Ҙдёҡ4.0вҖқиҝҲиҝӣзҡ„иҝӣзЁӢдёӯжү®жј”йҮҚиҰҒи§’иүІгҖӮ

! q/ b6 Y( g; Q9 R+ h) S

. Z% g* M1 v x- |; `9 Y& o& ?5 ~ е·ҘдёҡжңәеҷЁдәәзҡ„жҷәиғҪ移еҠЁ

% Y: M2 o8 D- \0 H, a8 I( j* V йЎәеә”еёӮеңәйңҖжұӮпјҢйҖӮй…Қжҹ”жҖ§еңәжҷҜзҡ„移еҠЁжңәеҷЁдәәеҚ жҚ®еёӮеңәдё»еҜј

& K6 P1 z0 F9 Z# t& l" T- F7 p вҖң移еҠЁвҖқеҠҹиғҪжҳҜжңәеҷЁдәәжҷәиғҪеҢ–зҡ„зӣҙи§ӮдҪ“зҺ°гҖӮдҪңдёәеӣҪж°‘з»ҸжөҺзҡ„йҮҚиҰҒж”Ҝж’‘пјҢзү©жөҒиЎҢдёҡдёҺз”ҹдә§иЎҢдёҡеңЁж•°еӯ—дә§дёҡеҚҮзә§дёӯжү®жј”йҮҚиҰҒи§’иүІпјҢе…¶еҜ№иҙ§зү©жҗ¬иҝҗгҖҒзү©ж–ҷиҪ¬з§»гҖҒжҷәиғҪиҪ¬иҝҗзҡ„дёҡеҠЎйңҖжұӮеҠ йҖҹ移еҠЁжңәеҷЁдәәзҡ„еҸ‘еұ•гҖӮ2021е№ҙжҗ¬иҝҗзұ»жңәеҷЁдәәзҡ„еёӮеңәеҚ жҜ”иҫҫеҲ°45%пјҢеңЁе·ҘдёҡеёӮеңәдёӯеҚ жҚ®жңҖеӨ§д»ҪйўқгҖӮдҫқжүҳиҮӘдё»еҜјиҲӘгҖҒеӨҡдј ж„ҹеҷЁжҺ§еҲ¶гҖҒзҒөжҙ»дҪңдёҡзҡ„зү№зӮ№пјҢ移еҠЁжңәеҷЁдәәиў«е№ҝжіӣеә”з”ЁдәҺжҹ”жҖ§жҗ¬иҝҗдј иҫ“гҖҒжҹ”жҖ§еҠ е·ҘиЈ…й…ҚдёҺз©әй—ҙзү©е“ҒеҲҶжӢЈзӯүзҺҜиҠӮгҖӮд»ҘAGV/AMRдёәдё»иҰҒе“Ғзұ»зҡ„е·Ҙдёҡзү©жөҒжңәеҷЁдәәжңүжңӣеңЁ2023е№ҙзӘҒз ҙ14дёҮеҸ°й”ҖйҮҸпјҢеңЁжңӘжқҘеҚ жҚ®жӣҙеӨ§еёӮеңәгҖӮ

4 V! m: w; }, i+ n5 h

a4 @1 Q7 \4 K" N! d3 c

4 C- A6 j3 K- X4 d; F! l0 u% o

е·ҘдёҡжңәеҷЁдәәзҡ„и¶ӢеҠҝжј”иҝӣ

0 M4 s, ~ s, G0 b

жҷәиғҪжҺ§еҲ¶жҺЁиҝӣдәәгҖҒжңәиҝҲеҗ‘еҚҸеҗҢдҪңдёҡзҡ„жӣҙж·ұеұӮж¬Ў

; N% X% }) n' F$ ?! |+ F7 K" ^ дјҙйҡҸе·ҘдёҡйўҶеҹҹе°Ҹжү№йҮҸгҖҒеӨҡе“Ғз§ҚгҖҒе®ҡеҲ¶еҢ–зҡ„ж–°дёҡеҠЎйңҖжұӮйҖҗжӯҘжӣҝ代规模еҢ–гҖҒеҚ•дёҖеҢ–йңҖжұӮжЁЎејҸпјҢйғЁзҪІз®ҖеҚ•гҖҒжҲҗжң¬еҸӢеҘҪгҖҒдҪ“з§Ҝе°ҸгҖҒиҪ»йҮҸеҢ–зҡ„еҚҸдҪңжңәеҷЁдәәдә§зәҝж–№жЎҲйҖҗжёҗеҸ—еҲ°е·ҘдёҡйўҶеҹҹзҡ„иҝҪжҚ§гҖӮеҚҸдҪңжңәеҷЁдәәзҡ„еҮәзҺ°дҪҝеҫ—жңәеҷЁдәәдёҺдәәеҸҜе…ұдә«е·ҘдҪңз©әй—ҙпјҢдәәжңәеҚҸдҪңж–№ејҸжӣҙиҝӣдёҖжӯҘгҖӮ2015е№ҙиө·пјҢеӣҪеҶ…еҺӮе•Ҷзә·зә·еёғеұҖеҚҸдҪңжңәеҷЁдәәиөӣйҒ“пјҢе…ҲеҗҺжҺЁеҮәеӨҡж¬ҫдә§е“ҒпјҢ并еңЁиҝ‘еҮ е№ҙе®һзҺ°жӣҙж–°жҚўд»ЈгҖӮе®үе…ЁжҖ§жҳҜдәәжңәеҚҸдҪңзҡ„еүҚжҸҗпјҢжҷәиғҪжҺ§еҲ¶жҳҜе®үе…ЁжҖ§зҡ„дҝқйҡңгҖӮжҷәиғҪжҠҖжңҜзҡ„еҠ жҢҒдёҚж–ӯжҺЁиҝӣдәәжңәеҚҸдҪңжЁЎејҸзҡ„жј”иҝӣпјҢжңӘжқҘжңүжңӣеңЁе…јйЎҫжҲҗжң¬гҖҒдә§е“ҒгҖҒжҖ§иғҪзӯүеӣ зҙ зҡ„еҗҢж—¶пјҢе®һзҺ°дәәжңәзҡ„ж·ұеәҰе…ұеҗҢдҪңдёҡгҖӮ

Q, S) N/ \6 {& Q

) _' {# v. j8 b+ \2 V: L

, `" P$ ~' i. u A$ z жҷәиғҪжңәеҷЁдәәпјҡе•ҶдёҡжңҚеҠЎйўҶеҹҹ

: G! \1 m: @! [/ H) u7 B

жҙһеҜҹеңәжҷҜз—ӣзӮ№пјҢзІҫеҮҶе®ҡдҪҚдә§е“ҒеҠҹиғҪпјҢжңҚеҠЎжңәеҷЁдәәиҺ·еҫ—дёҡз•Ңи®ӨеҸҜ

9 C8 ^; \/ X1 ]

дҪңдёәжңәеҷЁдәә家ж—Ҹдёӯзҡ„е№ҙиҪ»жҲҗе‘ҳпјҢеңЁжңәеҷЁи§Ҷи§үгҖҒиҜӯйҹіиҜҶеҲ«гҖҒзҹҘиҜҶеӣҫи°ұзӯүжҷәиғҪжҠҖжңҜзҡ„еҠ жҢҒдёӢпјҢжңҚеҠЎжңәеҷЁдәәиҝ‘е№ҙжқҘеҸ‘еұ•ејәеҠҝпјҢйҖҗжӯҘеҗ‘й…’еә—гҖҒйӨҗйҘ®гҖҒйӣ¶е”®гҖҒе®үйҳІгҖҒе·ЎжЈҖзӯүйўҶеҹҹдёҚж–ӯжё—йҖҸгҖӮжҲҗжң¬гҖҒж•ҲзҺҮгҖҒжңҚеҠЎиҙЁйҮҸзӯүеӣ зҙ жҳҜе•ҶдёҡжңҚеҠЎиЎҢдёҡзҡ„е…іжіЁйҮҚзӮ№пјҢжңәеҷЁдәәзҡ„еҠ е…ҘдёәжңҚеҠЎж•ҲзҺҮжҸҗеҚҮпјҢжңҚеҠЎиҙЁйҮҸз»ҹдёҖпјҢз®ЎзҗҶиҝҗиҗҘзҡ„жҷәиғҪеҢ–гҖҒзҺ°д»ЈеҢ–иҪ¬еһӢжҗӯе»әжЎҘжўҒгҖӮй…ҚйҖҒзұ»гҖҒжё…жҙҒзұ»жңәеҷЁдәәеңЁ2021е№ҙе•Ҷз”ЁжңҚеҠЎеёӮеңәдёӯеҚ жҚ®дё»еҜјең°дҪҚпјҢиҺ·еҫ—дёҡеҶ…жӣҙй«ҳи®ӨеҸҜгҖӮ

! U) O( Z" N& Q; \5 A3 h; V

8 t2 G: i! ]3 A$ M0 ^. z/ ]

жңҚеҠЎжңәеҷЁдәәзҡ„жҷәиғҪдҪ“зҺ°

8 X7 p7 k: B, Q2 y; h

зҒөжҙ»йҖӮй…ҚеӨҡж ·еңәжҷҜпјҢе…јйЎҫжңҚеҠЎдёҺвҖңж•°жҚ®жҠ“жүӢвҖқи§’иүІ

1 I! P7 n( t! ^: Q7 ~5 R) }. M/ K дҪңдёәзӣҙжҺҘи§ҰиҫҫдҪҝз”ЁзҫӨдҪ“зҡ„дә§е“ҒпјҢжңҚеҠЎжңәеҷЁдәәеңЁж”№е–„жӢӣе·Ҙеӣ°еўғгҖҒжҸҗеҚҮжңҚеҠЎж•ҲзҺҮзҡ„еҗҢж—¶пјҢе…јйЎҫеүҚз«Ҝж•°жҚ®йҮҮйӣҶзҡ„еҠҹиғҪпјҢе®һж—¶зӣ‘жҺ§дёҠдј еңәжҷҜеҸҳйҮҸдҝЎжҒҜпјҢдёәжңҚеҠЎиЎҢдёҡзҡ„ж•°еӯ—еҢ–гҖҒзі»з»ҹеҢ–иҝҗиҗҘз®ЎзҗҶжҸҗдҫӣдёҖзәҝж•°жҚ®ж”ҜжҢҒгҖӮдҫқжүҳжҷәиғҪз®—жі•пјҢжңәеҷЁдәәеңЁиҮӘдё»еҜјиҲӘгҖҒжҷәиғҪдҪңдёҡгҖҒдәәжңәдәӨдә’зӯүз»ҙеәҰеұ•зҺ°зҡ„еҠҹиғҪеҸҜиҰҶзӣ–е•Ҷз”ЁжңҚеҠЎеңәжҷҜзҡ„еҹәжң¬иҜүжұӮгҖӮзӣёиҫғдәҺж ҮеҮҶеҢ–зҡ„е·ҘеҺӮзҺҜеўғпјҢжңҚеҠЎеңәжҷҜзҡ„зҒөжҙ»жҖ§дҪҝеҫ—жңәеҷЁдәәдә§е“ҒеҪўжҖҒе‘ҲзҺ°еӨҡж ·жҖ§пјҢй’ҲеҜ№жҖ§йҖӮй…ҚеңәжҷҜзЎ®еҲҮйңҖжұӮгҖӮ

8 R6 \9 l8 x" u

# b2 Y7 |7 | D# ?

жңҚеҠЎжңәеҷЁдәәзҡ„еҸ‘еұ•жҖҒеҠҝ

' ^" I5 ^5 S1 {4 C6 L7 B

д»ҘжҠҖжңҜгҖҒдә§е“ҒгҖҒиө„жң¬гҖҒиҗҘй”Җдёәж ёеҝғзҡ„иүҜжҖ§й—ӯзҺҜе°ҡжңӘе®Ңе–„

7 o+ s" T, w6 @4 s+ Z- p д»Ҙи§Ҷи§үж„ҹзҹҘгҖҒеҜјиҲӘ规еҲ’дёәж ёеҝғзҡ„еә•еұӮжҠҖжңҜеҸҜж»Ўи¶іе•ҶдёҡжңҚеҠЎйўҶеҹҹзҡ„еҹәзЎҖдҪңдёҡпјҢдҪҶжңәеҷЁдәәдә§е“Ғе®һйҷ…дҪҝз”ЁжҖ§иғҪжҡӮж—¶ж— жі•еҗҢж—¶иҰҶзӣ–з®ҖеҚ•еңәжҷҜдёҺеӨҡжәҗеҸҳйҮҸзҡ„еӨҚжқӮеңәжҷҜгҖӮиө„жң¬зҡ„еҠ жҢҒеҠ©жҺЁиЎҢдёҡж•ҙдҪ“еҸ‘еұ•пјҢдёәдә§е“Ғз ”еҸ‘гҖҒиҗҪең°еә”з”ЁеҘ е®ҡеҹәзЎҖгҖӮз§ҹе”®з»“еҗҲзҡ„е•ҶдёҡжЁЎејҸжңүж•Ҳе№іиЎЎйңҖжұӮз«Ҝзҡ„жҲҗжң¬ж•ҲзӣҠиҖғйҮҸпјҢдә§е“Ғжё—йҖҸеҠ ж·ұгҖӮжһ„е»әж¶өзӣ–жҠҖжңҜгҖҒдә§е“ҒгҖҒиө„йҮ‘гҖҒиҗҘй”Җзҡ„иүҜжҖ§й—ӯзҺҜпјҢжҳҜжңәеҷЁдәәиҗҪең°е•Ҷз”ЁеёӮеңәзҡ„йҮҚиҰҒжҺЁеҠӣгҖӮ

9 w$ n7 ~1 \5 T( y \4 [

; S7 U: J+ R. W6 [# y! V: d: ^1 ^

жҷәиғҪжңәеҷЁдәәпјҡеҢ»з–—йўҶеҹҹ

k* a- Z; D* D1 v еңЁиҜҠз–—гҖҒеә·еӨҚгҖҒжңҚеҠЎйўҶеҹҹпјҢеҢ»з–—жңәеҷЁдәәејҖе§ӢеӨ§жҳҫиә«жүӢ

' U" G! s) t. b9 Y% x. k' t еҢ»з–—жңәеҷЁдәәжҳҜдёҖз§ҚйӣҶеҗҲеҢ»еӯҰгҖҒз”ҹзү©еҠӣеӯҰгҖҒжңәжў°еӯҰгҖҒжқҗж–ҷеӯҰгҖҒи®Ўз®—жңәи§Ҷи§үгҖҒж•°еӯҰеҲҶжһҗзӯүдј—еӨҡеӯҰ科зҡ„дәӨеҸүз ”з©¶йўҶеҹҹпјҢеңЁеҢ»йҷўгҖҒиҜҠжүҖгҖҒеә·еӨҚдёӯеҝғзӯүеҢ»з–—еңәжҷҜдёӯеҸ‘жҢҘжЁЎжӢҹжүӢжңҜгҖҒиҫ…еҠ©иҜҠз–—гҖҒеә·еӨҚжңҚеҠЎзӯүеҠҹиғҪгҖӮеҢ»з–—жңәеҷЁдәәзҡ„еҠ е…ҘеҜ№еҢ»еҠЎдәәе‘ҳгҖҒжӮЈиҖ…еқҮиө·еҲ°жӯЈеҗ‘иҫ…еҠ©дҪңз”ЁпјҢеңЁж—¶й—ҙгҖҒж•ҲзҺҮгҖҒиҜҠз–—зІҫеҮҶеәҰгҖҒжІ»з–—дҪ“йӘҢж„ҹзӯүеӨҡз»ҙеәҰеҸ‘жҢҘдјҳеҠҝеҠҹиғҪгҖӮзӣ®еүҚжңәеҷЁдәәе“Ғзұ»дё»иҰҒйӣҶдёӯеңЁжүӢжңҜгҖҒеә·еӨҚгҖҒиҫ…еҠ©жңҚеҠЎдёүдёӘж–№йқўпјҢе…¶дёӯжүӢжңҜжңәеҷЁдәәеёӮеңәи®ӨзҹҘеәҰжңҖй«ҳпјҢеә·еӨҚжңәеҷЁдәәеҹәдәҺеёӮеңәйңҖжұӮеӨ§дёҺдҪҝз”ЁйҡҫеәҰдҪҺзӯүеӣ зҙ жӯЈеҠ йҖҹеҗ‘еёӮеңәжё—йҖҸгҖӮ

/ P! f# D# j6 P% _

& n* N7 u; L6 ` [+ y1 _2 i0 `. D& |

еҢ»з–—жңәеҷЁдәәзҡ„жү§иЎҢдҪ“зі»

% c* W& {/ R+ _) t* F4 v

жҺ§еҲ¶жү§иЎҢеҸ—жҺ§дәҺдәәдёәж„ҸиҜҶеҲӨж–ӯпјҢжҷәиғҪеҢ–зЁӢеәҰеӨ„дәҺеҸ‘еұ•еҲқжңҹ

: l; x% J* G( {+ i- w( y+ c9 S" W еңЁеҢ»з–—жңәеҷЁдәәзҡ„д»»еҠЎдҪ“зі»дёӯпјҢдҝЎжҒҜж„ҹзҹҘжҳҜжү§иЎҢдҪ“зі»зҡ„еҹәзҹігҖӮз»јеҗҲжқҘиҮӘжЈҖжөӢи®ҫеӨҮгҖҒеҢ»з”ҹи§ӮеҜҹгҖҒжӮЈиҖ…иҮӘиҝ°еҸҠз»ҹи®Ўиө„ж–ҷзҡ„еӨҡж–№дҝЎжҒҜпјҢе»әз«ӢгҖҒжӣҙж–°жӮЈиҖ…жЁЎеһӢпјҢеҲ¶е®ҡ治疗规еҲ’пјҢ并д»ҘеҢ»з”ҹдёәеҶізӯ–дё»дҪ“пјҢеҲ©з”ЁжңәеҷЁдәәиҜҠз–—жӮЈиҖ…гҖӮзӣёиҫғдәҺе·ҘдёҡйўҶеҹҹзҡ„ж— дәәеҢ–гҖҒиҮӘеҠЁеҢ–пјҢеҢ»з–—жңәеҷЁдәәзҡ„жҷәеҢ–зЁӢеәҰеӨ„еңЁеҸ‘еұ•еҲқжңҹпјҢжӣҙеӨҡиҫ…еҠ©дё“дёҡеҢ»еҠЎдәәе‘ҳд»ҺдәӢиҜҠз–—жҙ»еҠЁпјҢзЁіе®ҡгҖҒзІҫеҮҶгҖҒзҒөжҙ»зҡ„зү№зӮ№жҳҜеҢ»з–—жңәеҷЁдәәеҗ‘еңәжҷҜжё—йҖҸзҡ„дё»жү“еҚ–зӮ№гҖӮзўҚдәҺеңәжҷҜдёҺдәәзұ»еҜҶеҲҮжҺҘи§Ұзҡ„зү№ж®ҠжҖ§пјҢи·қзҰ»е®һзҺ°дёҡеҶ…дёҺжӮЈиҖ…е…¬и®Өзҡ„зҗҶжғіжҷәиғҪеҪўжҖҒд»Қжңүе№ҝйҳ”жҺўзҙўз©әй—ҙгҖӮ

: N5 P% s& i9 |2 v# w

9 j( |# Q8 [( _' L2 h

еҢ»з–—жңәеҷЁдәәзҡ„еҸ‘еұ•иө°еҗ‘

: s( I) h. H* ^ жҠҖжңҜгҖҒдёҡеҠЎеҸҢиҪҙеҸ‘еҠӣпјҢеҠ йҖҹй©ұеҠЁдә§дёҡиҝӣзЁӢ

- H9 v! U# C& t$ m2 x0 e# w# m, n! I

е°Ҫз®ЎдёӯеӣҪеҢ»з–—жңәеҷЁдәәиЎҢдёҡеҸ‘еұ•е·ІжӯҘе…ҘвҖңеҝ«иҪҰйҒ“вҖқпјҢзӣёе…іжҷәиғҪжҠҖжңҜеңЁеӨ§еҒҘеә·дә§дёҡйҖҗжёҗжё—йҖҸдёҺеә”з”ЁпјҢеҢ»з–—жңәеҷЁдәәзҡ„е®һйҷ…иҗҪең°д»ҚеӯҳеңЁиҜёеӨҡеҚЎзӮ№пјҢй«ҳжҳӮжҲҗжң¬пјҢеңәжҷҜйңҖжұӮзҗҶи§ЈзүҮйқўпјҢйҷ„еҠ жҠҖжңҜжҲҗзҶҹеәҰж¬ зјәзӯүеӣ зҙ дёҘйҮҚеҲ¶зәҰеҢ»з–—жңәеҷЁдәәгҖҒеҢ»з–—иө„жәҗеҗ‘жӮЈиҖ…йқ иҝ‘гҖӮеҢ»з–—жңәеҷЁдәәзәіе…ҘеӣҪ家еҢ»дҝқзҡ„ж”ҝзӯ–еҗҢж—¶еҲ©еҘҪжӮЈиҖ…дёҺеҢ»з–—жңәжһ„пјҢжӯЈйқўжҺЁиҝӣжңәеҷЁдәәиҗҪең°еҢ»йҷўиҝӣзЁӢгҖӮеңЁдёҡеҠЎдҫ§дёҺжҠҖжңҜз«Ҝзҡ„еҗҢжӯҘеҸ‘еҠӣпјҢе°ҶжҳҜжңӘжқҘжңәеҷЁдәәжҷәиғҪеҢ–еҸ‘еұ•дёҺе®һзҺ°жё—йҖҸеә”з”Ёзҡ„ејәеҠӣжҺЁжүӢгҖӮ

, x& `3 U: G& L x" O

7 z1 a& @+ j! O0 b% H

жҷәиғҪжңәеҷЁдәәпјҡеҶңдёҡйўҶеҹҹ

! d9 e% A6 Q# Y6 J* f" _

еҸ‘еұ•жҷәиғҪеҶңжңәжҳҜеә”еҜ№еҶңдёҡз”ҹдә§еҠіеҠЁеҠӣдёҚи¶ізҡ„еҝ…然и¶ӢеҠҝ

" m6 c# i- H# B6 e& e4 [: _' b еҶңдёҡжҠҖжңҜжҳҜеӣҪж°‘з»ҸжөҺеҸ‘еұ•зҡ„еҹәзЎҖпјҢз§ҚжӨҚгҖҒз®ЎзҗҶгҖҒ收иҺ·еҶңдә§е“ҒеқҮйңҖиҰҒеӨ§йҮҸдәәеҠӣгҖҒзү©еҠӣпјҢеҠіеҠЁеҠӣжҳҜеҶңдёҡз”ҹдә§дёӯжңҖйҮҚиҰҒзҡ„иө„жәҗгҖӮжҚ®з»ҹи®ЎпјҢ2021е№ҙдёӯеӣҪ65еІҒд»ҘдёҠдәәеҸЈеҚ жҜ”и¶…иҝҮ14%пјҢеҠіеҠЁз”ҹдә§дёӯзҡ„дёӯжөҒз ҘжҹұеҠӣйҮҸеӨ§йҮҸзјәеӨұпјҢдёӯеӣҪе·Ійҷ·е…ҘдёҘйҮҚиҖҒйҫ„еҢ–еўғең°гҖӮеҹҺй•ҮеҢ–иҝӣзЁӢзҡ„еҠ йҖҹй©ұдҪҝеҶңжқ‘дәәеҸЈеҗ‘еҹҺеёӮж¶ҢиҝӣпјҢе№ҙиҪ»дёҖд»ЈеҠЎеҶңзғӯжғ…дҪҺжІүпјҢеҠіеҠЁеҠӣдёҚи¶ігҖҒеңҹең°иө„жәҗиў«жҚҹе®ігҖҒз”ҹдә§ж•ҲзҺҮдёҚзЁіе®ҡзӯүй—®йўҳж—ҘзӣҠеҮёжҳҫгҖӮдёәеә”еҜ№жҢ‘жҲҳжҖ§йңҖжұӮпјҢд»Ҙж•°жҚ®гҖҒзі»з»ҹгҖҒжҷәиғҪиЈ…еӨҮдёәзү№еҫҒзҡ„жҷәж…§еҶңдёҡеҫ—еҲ°еӨ§еҠӣжҺЁеҠЁпјҢдҪңдёәиҮӘеҠЁеҢ–гҖҒж— дәәеҢ–гҖҒжҷәиғҪеҢ–зҡ„жңүеҠӣжҺЁжүӢпјҢеҶңдёҡжңәеҷЁдәәйҖҗжёҗжҲҗдёәеҶңзү§йўҶеҹҹзҡ„еҸ‘еұ•зғӯзӮ№гҖӮ

) A9 E: W* }; Y0 L( k& z: T" |! r

1 I# T+ A' m; V! S5 |8 m; `2 w

еҶңдёҡжңәеҷЁдәәзҡ„жҷәиғҪеә”з”Ё

3 M* A9 {' X6 Q- L8 M йқһз»“жһ„еҢ–иҮӘ然зҺҜеўғеҜ№жңәеҷЁдәәжҠҖжңҜжҸҗеҮәжӣҙй«ҳиҰҒжұӮ

" `9 k$ n; |3 K; G" i& X+ P$ }6 v E

еҶңдёҡйўҶеҹҹе…·еӨҮзҺҜеўғеӨҚжқӮгҖҒдҪңдёҡеҜ№иұЎзү№ж®ҠгҖҒеӯЈиҠӮжҖ§ејәзҡ„йқһз»“жһ„зү№зӮ№пјҢиҮӘ然зҺҜеўғдёӯеӨҚжқӮеӨҡжәҗзҡ„еҪұе“Қеӣ зҙ еҜ№еҶңдёҡжңәеҷЁдәәзҡ„жҷәиғҪзЁӢеәҰжҸҗеҮәжӣҙй«ҳиҰҒжұӮгҖӮзҺ°жңүеҶңдёҡжңәеҷЁдәәдә§е“Ғзҡ„жҷәиғҪеҢ–еҸ‘еҠӣзӮ№йӣҶдёӯеңЁвҖңзңјвҖқвҖңи„‘вҖңвҖқжүӢвҖқвҖңи„ҡвҖқпјҢд»ҘжңҹйҖҡиҝҮе…Ёеҹҹж„ҹзҹҘгҖҒеҜјиҲӘ规еҲ’дёҺжҷәиғҪжҺ§еҲ¶зӯүжҠҖжңҜпјҢе®һзҺ°жңәеҷЁдәәзҡ„зҒөе·§дҪңдёҡпјҢж»Ўи¶іеңЁз№ҒйҮҚгҖҒжҒ¶еҠЈз”ҡиҮіеҚұе®іеңәжҷҜдёӢй«ҳж•Ҳжү§иЎҢз”ҹдә§дҪңдёҡгҖӮ

0 V: G! Q$ ?2 j" l8 _

- u4 P$ B9 q* Q$ O4 l! J

еҶңдёҡжңәеҷЁдәәзҡ„иҗҪең°жҢ‘жҲҳ

4 L5 U! `9 ?2 K7 o2 L; M дёҡеҠЎдёҺжҠҖжңҜзҡ„еҸҢеҗ‘жҢ‘жҲҳж”ҫзј“жңәеҷЁдәәзҡ„иҝҲиҝӣжӯҘдјҗ

: m k& c1 S. u, Z! l! K) x+ n еңЁеёӮеңәйңҖжұӮзҡ„й’ҲеҜ№еј•еҜјпјҢз§‘з ”жңәжһ„гҖҒдјҒдёҡзҡ„дёҚж–ӯеҠӘеҠӣдёӢпјҢдёӯеӣҪеҶңдёҡжңәеҷЁдәәжҠҖжңҜеҸ–еҫ—дәҶдёҖе®ҡжҲҗжһңпјҢиЎҢдёҡж•ҙдҪ“йҖҗжӯҘеҗ‘еүҚпјҢдҪҶдёҺеҸ‘иҫҫеӣҪ家зӣёжҜ”пјҢеҸ—йҷҗдәҺз”ҹдә§еҲ¶йҖ жҲҗжң¬гҖҒжҷәиғҪжҠҖжңҜз»“еҗҲзЁӢеәҰпјҢз»қеӨ§еӨҡж•°еҶңдёҡжңәеҷЁдәәйўҶеҹҹзҡ„з ”з©¶еӨ„дәҺе®һйӘҢе®Өйҳ¶ж®өпјҢдә§дёҡеҸ‘еұ•зӣёеҜ№еҲқжңҹгҖӮй«ҳжҲҗжң¬жҳҜдёҡеҠЎиҗҪең°зҡ„жңҖеӨ§жҢ‘жҲҳпјҢзӣҙжҺҘеҪұе“Қдә§е“Ғзҡ„дёӢжІүжҺЁе№ҝгҖӮзўҚдәҺеҶңдёҡеңәжҷҜеӣәжңүзҡ„еӨҚжқӮзү№еҫҒпјҢзҺ°йҳ¶ж®өзҡ„зҺҜеўғж„ҹзҹҘдёҚиғҪж»Ўи¶ідҝЎжҒҜгҖҒж•°жҚ®зҡ„е…ЁйқўиҺ·еҸ–пјҢеҪұе“ҚжЁЎеһӢжҗӯе»әгҖҒз®—жі•жј”иҝӣзІҫеәҰпјҢиҝӣиҖҢйҳ»зўҚеҚҸеҗҢжҠҖжңҜеҸ‘еұ•гҖҒйҷҚдҪҺеҜ№еңәжҷҜзҡ„и§ЈиҜ»зҗҶи§ЈгҖӮ

# ]2 J% h8 D5 J9 s% \4 ^2 s

# j5 @& L( S, h$ G: Q1 y

2 V; ~. h9 M/ e д»ҺжҠҖжңҜдҫ§й©ұеҠЁжңәеҷЁдәәзҡ„жҷәиғҪеҢ–иҝӣзЁӢ

6 n& d1 a' B# ~: z% x жҠҖжңҜеҚҸеҗҢиҒ”еҠЁеј•йўҶжңәеҷЁдәәе®һзҺ°ж„ҹзҹҘеҗ‘и®ӨзҹҘзҡ„и·Ёи¶ҠејҸеҸ‘еұ•

7 I4 d2 D5 G$ t& }3 {

ж ёеҝғйӣ¶йғЁд»¶зҡ„еӣҪдә§еҢ–жӣҝд»ЈиҝӣзЁӢеҜ№дә§дёҡеҸ‘еұ•жңүзқҖзқҖдёҫи¶іиҪ»йҮҚзҡ„ж„Ҹд№үпјҢжҸҗеҚҮиҮӘз ”зЎ¬д»¶жҖ§иғҪпјҢжү“з ҙеӨ–иө„е“ҒзүҢй•ҝжңҹжҺЈиӮҳзҡ„еұҖйқўйңҖдёҡеҶ…дјҒдёҡжҢҒз»ӯеҸ‘еҠӣгҖӮиҪҜ件иөӢиғҪ硬件пјҢд»ҘеӨҡжәҗж„ҹзҹҘдёәеҹәзЎҖпјҢдҫқжүҳжө·йҮҸж•°жҚ®ж”№иҝӣд»Ҙз®—жі•дёәж ёеҝғзҡ„жҷәиғҪжҠҖжңҜпјҢйҖҡиҝҮвҖңз«Ҝ-иҫ№-дә‘вҖқеҚҸеҗҢжһ¶жһ„пјҢзј“и§Јз»Ҳз«Ҝж•°жҚ®еӨ„зҗҶеҺӢеҠӣпјҢеўһејәжңәеҷЁдәәеҜ№зҺҜеўғеҸҳеҢ–зҡ„е®һж—¶е“Қеә”пјҢ并用数жҚ®еҸҚе“әиҝӯд»ЈжҷәиғҪжҠҖжңҜгҖӮ

- k! s1 ?$ w) t) Z$ M4 G+ V

- A `7 U1 w6 o4 v4 `

д»Һдә§е“Ғдҫ§дё°еҜҢжңәеҷЁдәәзҡ„еӨҡж ·еҢ–еә”з”Ё

6 A# S# Y2 D1 U1 v, W! ^9 v

еңәжҷҜеә”з”ЁдёӢжІүпјҢдҝғиҝӣж–°е…ҙдә§е“ҒдёҚж–ӯж¶ҢзҺ°

9 B, w6 r2 M: O d3 q" n- F: S( W' U/ | жңәеҷЁдәәзҡ„дә§е“Ғжј”иҝӣдёҺеёӮеңәзҡ„йңҖжұӮеҚҮзә§еҗҢжӯҘиҪ¬еҸҳгҖӮзҺ°йҳ¶ж®өзҡ„жңәеҷЁдәәдә§е“Ғдё»иҰҒиҗҪең°ж ҮеҮҶгҖҒеҚ•дёҖзҡ„е·ҘдҪңеңәжҷҜпјҢдә§е“ҒеҠҹиғҪд»…еҸҜиҰҶзӣ–еңәжҷҜеҲқзә§йңҖжұӮгҖӮдјҙйҡҸдә§е“ҒйҖҗжӯҘ规模еҢ–пјҢдјҒдёҡеҜ№еңәжҷҜйңҖжұӮзҡ„жҙһеҜҹеҠ ж·ұпјҢжңәеҷЁдәәдә§е“ҒдёҖж–№йқўе°Ҷд»Һе№ҝеәҰдёҠжӢ“еұ•еә”з”ЁеҸҜиғҪпјҢжҺЁеҮәж–°еһӢе“Ғзұ»иҰҶзӣ–еҰӮй«ҳеҚұгҖҒжҒ¶еҠЈгҖҒеҠіеҠЁеҠӣзҹӯзјәзӯүеңәжҷҜпјӣеҸҰдёҖж–№йқўе°Ҷз ҙйҷӨеЈҒеһ’пјҢе®һзҺ°жңәеҷЁдәәе…ЁеңәжҷҜдҪңдёҡпјҢзҒөжҙ»гҖҒеҚҸдҪңеҸӮдёҺдәәзұ»жҙ»еҠЁпјҢи§Ұиҫҫз”ЁжҲ·еҲҡжҖ§гҖҒе®һйҷ…йңҖжұӮгҖӮ

" W5 t1 g, o" s

$ U8 t* z/ V$ }" p) J0 d8 q

д»Һдә§дёҡдҫ§еҠ©жҺЁжңәеҷЁдәәзҡ„з”ҹжҖҒеҢ–иһҚеҗҲ

5 |( r: V& c1 W

жұҮиҒҡйҮҚиҰҒиө„жәҗпјҢд»ҘзӮ№еёҰйқўпјҢиҫҗе°„ж•ҙдҪ“дә§дёҡ

0 e# Y* r! W! k. V1 w/ }, C6 A) Q

дҪңдёәвҖңеҲ¶йҖ дёҡзҡҮеҶ йЎ¶з«Ҝзҡ„жҳҺзҸ вҖқпјҢжҷәиғҪжңәеҷЁдәәзҡ„з ”еҸ‘гҖҒеҲ¶йҖ дёҺеә”з”ЁжҳҜдә§дёҡз”ҹжҖҒеҗ„дёӘдё»дҪ“зҡ„е…ұеҲӣжҲҗжһңгҖӮдјҙйҡҸеӨ§жү№ж–°е…ҙеҠӣйҮҸзҡ„еҠ е…ҘпјҢжһ„е»әеҒҘеә·зҡ„з”ҹжҖҒдҪ“зі»пјҢжұҮиҒҡдә§дёҡеҗ„ж–№дё»дҪ“зҡ„иө„жәҗеҠӣйҮҸпјҢжҳҜжҷәиғҪжңәеҷЁдәәдә§дёҡи·ЁжӯҘеҗ‘еүҚзҡ„йҮҚиҰҒи¶ӢеҠҝгҖӮд»ҺеӣҪ家еұӮйқўејәеҢ–жңәеҷЁдәәдә§дёҡж•ҙдҪ“жҲҳз•Ҙ规еҲ’пјҢзІҫеҮҶжү¶жҢҒдә§дёҡдё»дҪ“еҜ№иұЎпјӣеҸ·еҸ¬еӨҙйҫҷдјҒдёҡеҸ‘жҢҘдё»дҪ“дјҳеҠҝпјҢд»ҺжҠҖжңҜз«ҜгҖҒдә§е“Ғз«Ҝеҗ‘дә§дёҡиҫ“йҖҒеҲӣж–°еҠӣйҮҸпјӣдә§еӯҰз ”з”ЁиҒ”еҠЁпјҢд»ҘйңҖжұӮдёәзүөеј•пјҢжҸҗеҚҮжңәеҷЁдәәдә§е“ҒдёҺеңәжҷҜйңҖжұӮзҡ„еҘ‘еҗҲзЁӢеәҰпјӣеҖҹеҠ©иө„жң¬еҠӣйҮҸпјҢдҝғиҝӣдә§е“ҒеҲӣж–°пјҢжҢҒз»ӯиөӢиғҪж•ҙдҪ“дә§дёҡгҖӮ

/ e" K8 r/ P& }; Z/ e

- `. s: _; d. |# @