|

2 O$ ^' u) r* c" M& h 原标题:2024-2028年中国海洋工程装备行业预测分析

+ _9 R5 @4 ?. S# U 2024-2028年中国海洋工程装备行业影响因素分析* J- C0 p; H* X4 X- j; Q

一、有利因素 : e) ^# a3 ^- |* {5 S2 p* g

(一)国家支持效果进一步显现

; ?! I. |8 y; u, l4 P: u6 P 近年来,在海洋经济创新发展示范方面,自然资源部和财政部积极推动海洋战略性新兴产业的产业链协同创新和产业孵化集聚创新,支持沿海地方实施了一批海工装备、海水淡化、海洋药物和生物制品项目,取得良好成效。例如,在海工装备制造方面,部分大型海工装备配套产品国产化率大幅提升,海洋观测监测技术装备取得多项进展,海水淡化超滤膜制备、海水水处理药剂生产等方面部分产品性能与国际水平相当。当前,我国通过试点示范进一步推动海洋工程装备行业加速升级,重点提升关键装备的可靠性、稳定性,形成行业特色产业链和产业基地,助力提升海洋工程高端装备产业自主化、国产化水平。 5 |% b; N5 V0 Y; G

(二)海洋工程装备市场需求不断增长

5 H+ u7 F& M+ q" \% J 当前我国海洋工程装备市场需求不断增加,具体可以从几个方面看出。 8 H- I0 |6 q0 B+ W# t) W* y4 z4 i

首先,当前国内油气资源开发需求旺盛。为了保障国家能源安全,国内油气企业加大了对海上油气资源的勘探开发力度,尤其是对深水油气资源的开发。2022年,中国海洋油气产量达到1.2亿吨油当量,占全国油气产量的28.6%。2023年全年,中国海洋油气产量预计达到1.3亿吨油当量,同比增长8.3%。这为油气相关海洋工程装备带来了巨大的市场需求。

2 Z4 b5 {- r( q8 Q8 R 其次是国内可再生能源开发需求增加。为了应对气候变化和实现碳中和目标,中国积极推进可再生能源的开发利用,其中海上风电作为一种清洁、高效、稳定的能源形式,受到了广泛的关注和支持。2022年,中国海上风电市场继续保持全球领先地位,新增海上风电并网容量达到4.98GW,累计并网容量达到25.6GW。2023年初,中国已实现全容量并网投产海上风场共114座,涵盖海上风机近5700台,累计装机量达28.6GW。这为海上风电安装船等相关海洋工程装备提供了巨大的市场需求。 1 y0 r3 e- [# U1 P3 Q

最后国内科学考察需求提升。为了加强对深远海的科学认知和利用,中国加大了对深远海综合科学考察与试验的投入和力度,不断提升深远海科技创新能力和水平。近年来,中国成功实施了多项重大深远海科学考察与试验项目,如“蛟龙”号载人潜水器、“彩虹鱼”号水下滑翔机、“探索一号”载人潜水器等。这为深海采矿船、水下机器人等其他海洋工程装备带来了新的市场需求。

8 o5 N8 o7 L& g" Q9 d7 v, Y (三)国内技术水平不断创新突破 8 u2 o* M2 v; f' c6 W# B* |

为了适应市场需求的变化和满足客户的需求,海洋工程装备行业不断加强技术创新和研发投入,突破关键性技术和装备瓶颈,提升海洋装备制造行业的技术水平和竞争力。尤其是在高端产品自主化、深水作业能力、智能化和绿色化等方面,海洋工程装备行业取得重大的技术创新突破。例如,中国将加快建设深远海科技创新体系,突破深远海关键技术与装备,提升深远海科技创新能力,实现深远海资源开发利用的自主可控;中国将加快推进海洋工程装备制造业智能化、绿色化、服务化转型升级,提高海洋工程装备的安全性、效率性、环保性等。 2 r" V6 B# `# X1 w

此外,中国海洋工程装备行业的技术水平经过多年的发展,已经生产出一批具有自主知识产权和核心技术的高端产品,如自升式钻井平台、半潜式钻井平台、FPSO等。同时,中国海洋工程装备市场也不断提升深水作业能力,开发出适应更深水域的海工装备,如深吃水立柱式平台(SPAR)、张力腿平台(TLP)等。这些产品在国内外市场上都有较好的表现和口碑,为中国海洋工程装备行业赢得了一定的声誉和信誉。

4 M6 D0 s+ I4 K8 l$ f4 f P 未来,随着人工智能、大数据、云计算等新技术的飞速发展,国际海洋工程装备行业也将不断推出具有智能化和绿色化特征的海洋工程装备产品和服务,进一步提高海洋工程装备的安全性、效率性、环保性等。 $ `( m1 P/ p2 x

(四)海工装备制造产业链较为成熟

* ~+ i- Y {# a2 z# d- ^$ ? 我国海工装备制造已经有50余年的历史,形成了较为成熟的产业链,海洋工程产业链由上游海工装备设计及原材料提供、中游海工装备制造和下游海洋油气服务等主要环节,在产业链的各个环节都形成了各自的发展模式。在全球海工装备制造低迷的情况下,欧美制造强国开始逐渐退出海工制造装备市场,我国抓住发展机遇,不断提升海工装备制造技术,目前已经占全球海工装备制造份额接近50%。在国家政策的不断推动下,我国海工装备制造技术不断进步,正逐渐由海工装备制造大国向海工装备制造强国转变,为保障我国能源安全,提升制造工业经济效益贡献巨大力量。 9 ?( ]9 _6 B0 q5 E$ N$ a6 U+ d

二、不利因素

6 p5 a& q% ~: d5 n6 U2 y (一)高端产品自主化率低

8 _: ]- x7 N* D1 Y3 a; M( A 虽然中国已经能够生产出一些高端的海洋工程装备产品,但是这些产品在关键部件、核心技术、系统集成等方面仍然依赖于国外的供应和支持,自主化率较低。例如,“蓝鲸一号”半潜式钻井平台的动力定位系统、钻井控制系统、钻井液处理系统等都是从国外引进或合作开发的;“彩虹鱼”号水下滑翔机的传感器、通信系统、导航系统等也都是从国外采购或借鉴的。这些关键部件和核心技术的缺乏,不仅限制了中国海洋工程装备行业的创新能力和竞争力,也增加了中国海洋工程装备行业的成本和风险。

7 r7 m1 r0 F* q' C0 `2 H (二)深水作业能力弱

6 K4 N$ d! N. z8 f 随着浅水油气资源的逐渐枯竭,深水油气资源成为未来海洋资源开发的重点和方向。然而,中国海洋工程装备行业在深水作业能力方面还有较大的差距和不足。例如,“海洋石油981”深水钻井平台虽然能够在3000米水深作业,但是其最大钻井深度只有12000米,远低于国际先进水平;“彩虹鱼”号水下滑翔机虽然能够下潜到11000米深度,但是其续航时间、载荷能力、作业效率等方面还有待提高。这些深水作业能力的不足,限制了中国海洋工程装备行业在深远海领域的发展空间和市场份额。 2 F T1 `4 k. w E4 A

(三)智能化和绿色化水平低

. }& n& n, s( |9 [! x" x+ M 随着人工智能、大数据、云计算等新技术的飞速发展,海洋工程装备制造业也面临着智能化和绿色化的转型升级的需求和压力。然而,中国海洋工程装备制造业在智能化和绿色化方面还有较大的差距和不足。例如,中国海洋工程装备制造业在智能化方面还缺乏完善的标准体系、成熟的技术平台、有效的应用场景等,智能化水平还处于初级阶段;在绿色化方面,中国海洋工程装备制造业还面临着资源消耗大、污染排放多、环境影响大等问题,绿色化水平还有待提高。这些智能化和绿色化水平的不足,影响了中国海洋工程装备行业的可持续发展和社会责任。

. Q7 e/ w! B; k7 [ (四)海洋工程项目存在较大的安全风险和技术风险 9 I8 R0 l8 O% B3 N ]

海洋环境复杂多变,受到风浪、潮汐、温度、盐度等自然因素以及船舶碰撞、恐怖袭击等人为因素的影响,给海洋工程项目的建设和运营带来了较大的安全风险和技术风险。一旦发生事故,可能造成人员伤亡、设备损坏、环境污染等严重后果,给海洋工程装备企业带来巨大的经济损失和社会责任。因此,海洋工程装备企业需要加强风险管理,提高海工装备的安全性能和可靠性,加强海工装备的维护和保养,加强海工装备的应急救援能力。 ; k+ r# h5 y* `% R, s

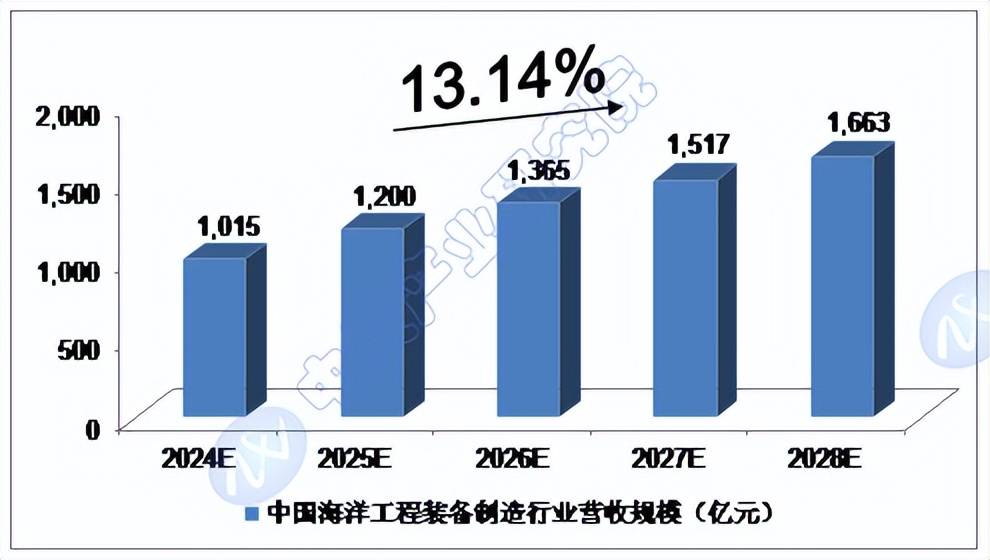

2024-2028年中国海洋工程装备制造行业营收规模预测! K# Z+ j% |# Q" i2 r

2022年,我国海洋工程装备制造行业营收规模达到740亿元;2023年,我国海洋工程装备制造行业营收规模将达到858亿元。

b4 v1 t. ~. X( O 我们预计,2024年我国海洋工程装备制造行业营收规模将达到1,015亿元,未来五年(2024-2028)年均复合增长率约为13.14%,2028年将达到1,663亿元。

8 V; w) g3 d' T0 R" p( p 图表 中投顾问对2024-2028年中国海洋工程装备制造行业营收规模预测! g; l% q2 g3 r: y, h

' a5 l3 f: E& N k0 H" E1 n

数据来源:中投产业研究院返回搜狐,查看更多

4 d+ a1 L8 }& `! j! U, Z

! G( a K; e# Y1 ?: E9 Z1 ~) D 责任编辑: 9 G1 Q$ y8 {. N

+ z; M: i7 _& F8 y/ j

% l; k5 M: k A* X- E: |, N' P D, p: E# h1 l9 p

- {8 m5 J! ^6 l6 {0 Z3 C, y j! G) S

|